Why credit card declined – Warum Kreditkartenzahlung abgelehnt? Diese Frage beschäftigt viele Online-Shopper und Kunden. Hinter einer abgelehnten Zahlung stecken oft verschiedene Ursachen, die von unzureichender Kontodeckung über technische Probleme bis hin zu Betrugsverdacht reichen. Dieser Text beleuchtet die häufigsten Gründe für Kreditkartenablehnungen, erklärt den Prüfprozess und gibt wertvolle Tipps zur Vermeidung zukünftiger Probleme. Wir zeigen Ihnen, wie Sie im Falle einer Ablehnung effektiv vorgehen und welche Schritte zur Fehlerbehebung unternommen werden können. So behalten Sie stets die Kontrolle über Ihre Finanzen und können unnötige Unannehmlichkeiten vermeiden.

Die Ablehnung einer Kreditkarte kann verschiedene Ursachen haben, die von einfachen Fehlern bis hin zu komplexen Sicherheitsmechanismen reichen. Ein detailliertes Verständnis dieser Mechanismen ist entscheidend, um zukünftige Probleme zu vermeiden und im Falle einer Ablehnung effektiv reagieren zu können. Wir betrachten im Folgenden die häufigsten Gründe, die zu einer Ablehnung führen, und erläutern die jeweiligen Abläufe und Handlungsmöglichkeiten.

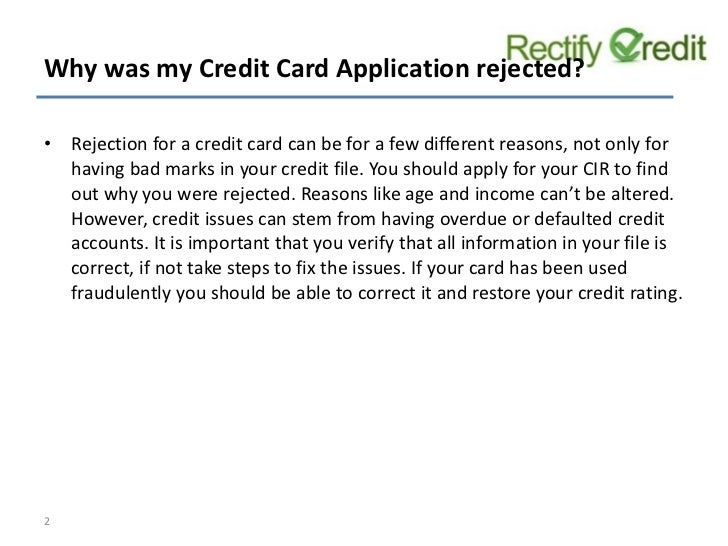

Gründe für eine Kreditkartenablehnung

Source: slidesharecdn.com

Eine abgelehnte Kreditkartenzahlung kann frustrierend sein. Die Gründe hierfür sind vielfältig und reichen von einfachen Fehlern bis hin zu komplexen Sicherheitsmechanismen. Dieser Abschnitt beleuchtet die häufigsten Ursachen und hilft Ihnen, die Situation besser zu verstehen.

Häufige Ursachen für abgelehnte Kreditkartenzahlungen

Source: fastly.net

Die häufigsten Gründe für eine abgelehnte Kreditkartenzahlung sind unzureichende Kontodeckung, Verdacht auf Betrug und technische Probleme. Unzureichende Deckung liegt vor, wenn der verfügbare Kreditbetrag auf der Karte nicht ausreicht, um die Transaktion zu decken. Ein Betrugsverdacht entsteht, wenn das Zahlungssystem ungewöhnliche Aktivitäten auf der Karte feststellt, beispielsweise mehrere Transaktionen in kurzer Zeit an verschiedenen Orten. Technische Probleme können sowohl auf Seiten des Händlers als auch des Zahlungssystems liegen, beispielsweise Netzwerkprobleme oder Systemfehler.

Unterschiede zwischen verschiedenen Ablehnungsgründen

Die Unterschiede zwischen den Ablehnungsgründen liegen in ihren Ursachen und Konsequenzen. Bei unzureichender Deckung ist die Lösung einfach: Genügend Guthaben auf dem Konto bereitstellen. Ein Betrugsverdacht hingegen erfordert eine gründlichere Untersuchung durch die Bank, um die Legitimität der Transaktion zu überprüfen. Technische Probleme erfordern in der Regel keine Aktion des Kunden, sondern müssen durch den Händler oder das Zahlungssystem behoben werden.

Tabelle der häufigsten Ablehnungscodes und deren Bedeutung

| Ablehnungscode | Bedeutung | Mögliche Ursache | Lösung |

|---|---|---|---|

| DECLINED | Allgemeine Ablehnung | Verschiedene Gründe (siehe oben) | Kontostand prüfen, Händler kontaktieren |

| INSUFFICIENT FUNDS | Unzureichende Deckung | Nicht genügend Guthaben auf dem Konto | Konto aufladen |

| FRAUD SUSPECTED | Betrugsverdacht | Ungewöhnliche Transaktionsmuster | Bank kontaktieren |

| SYSTEM ERROR | Systemfehler | Technisches Problem beim Zahlungssystem | Später erneut versuchen, Händler kontaktieren |

Prüfung der Kreditkartendaten: Why Credit Card Declined

Der Prozess der Kreditkartenprüfung ist komplex und beinhaltet mehrere Schritte, um sowohl die Sicherheit des Käufers als auch des Händlers zu gewährleisten. Dieser Abschnitt beschreibt den Ablauf und die Sicherheitsmaßnahmen verschiedener Zahlungssysteme.

Prozess der Kreditkartenprüfung

Der Händler sendet die Kartendaten an den Zahlungsprozessor. Dieser prüft zunächst, ob die Karte gültig ist und ob genügend Guthaben vorhanden ist. Anschließend werden die Daten an den Kartenaussteller weitergeleitet, der die Transaktion autorisiert oder ablehnt. Dieser Prozess erfolgt in Bruchteilen von Sekunden. Zusätzliche Sicherheitsmaßnahmen wie 3D Secure (z.B. Verified by Visa oder Mastercard SecureCode) können hinzugefügt werden, um den Betrugsschutz zu erhöhen.

Sicherheitsmaßnahmen verschiedener Zahlungssysteme

Verschiedene Zahlungssysteme verwenden unterschiedliche Sicherheitsmaßnahmen. Visa und Mastercard setzen beispielsweise auf verschiedene Verschlüsselungsmethoden und Betrugserkennungssysteme. PayPal bietet zusätzliche Sicherheitsfunktionen wie Käuferschutz und eine eigene Betrugserkennung. Die konkreten Maßnahmen sind jedoch oft nicht öffentlich einsehbar.

Beispiele für Ablehnungen trotz korrekter Angaben

Auch bei korrekten Kartendaten kann es zu Ablehnungen kommen. Dies kann beispielsweise durch temporäre technische Probleme beim Zahlungssystem, eingeschränkte Transaktionslimits oder Sicherheitsmaßnahmen der Bank verursacht werden, die eine Transaktion aufgrund ungewöhnlicher Aktivitäten blockieren. Eine vorübergehende Sperrung der Karte durch die Bank aufgrund eines Verdachts auf Betrug ist ebenfalls möglich.

Handlungsschritte nach einer Ablehnung

Eine abgelehnte Zahlung kann verschiedene Ursachen haben. Es ist wichtig, systematisch vorzugehen, um das Problem zu lösen. Die folgenden Schritte helfen Ihnen dabei.

Schritt-für-Schritt-Anleitung zur Fehlerbehebung

- Prüfen Sie Ihren Kontostand: Steht genügend Guthaben zur Verfügung?

- Überprüfen Sie Ihre Kartendaten: Sind alle Angaben korrekt?

- Versuchen Sie es erneut: Manchmal helfen ein zweiter Versuch oder eine alternative Zahlungsmethode.

- Kontaktieren Sie Ihren Händler: Er kann Ihnen möglicherweise weitere Informationen geben.

- Kontaktieren Sie Ihre Bank: Die Bank kann Ihnen Auskunft über den Ablehnungsgrund geben.

Mögliche Kontaktstellen

Source: slidesharecdn.com

- Ihre Bank

- Der Händler

- Der Kartenaussteller (z.B. Visa, Mastercard)

Betrugsprävention und Sicherheit

Betrugsprävention spielt eine entscheidende Rolle bei der Kreditkartenprüfung. Zahlreiche Maßnahmen schützen vor missbräuchlicher Nutzung der Karten.

Rolle der Betrugsprävention

Die Betrugsprävention umfasst verschiedene Techniken, um betrügerische Transaktionen zu erkennen und zu verhindern. Dazu gehören Algorithmen, die ungewöhnliche Transaktionsmuster identifizieren, sowie manuelle Prüfungen durch Mitarbeiter der Banken und Zahlungssysteme. Die Sicherheit der Kreditkarte basiert auf einer Kombination aus technischen und organisatorischen Maßnahmen.

Methoden zur Betrugserkennung und -verhinderung, Why credit card declined

Beispiele für Betrugserkennungssysteme sind Algorithmen, die Transaktionen basierend auf Faktoren wie Ort, Betrag und Häufigkeit analysieren. Zusätzliche Sicherheitsmerkmale wie 3D Secure und Chipkarten reduzieren das Risiko von Betrug. Regelmäßige Aktualisierung der Software und Sicherheitsrichtlinien der Zahlungssysteme sind ebenfalls wichtig.

Sicherheitsmerkmale einer Kreditkarte

- Chipkarte

- CVV2/CVC2-Code

- 3D Secure (Verified by Visa, Mastercard SecureCode)

- Transaktionslimits

- Betrugserkennungssysteme

Auswirkungen einer abgelehnten Zahlung

Eine abgelehnte Zahlung kann sowohl für den Kunden als auch für den Händler negative Folgen haben. Die Auswirkungen hängen vom jeweiligen Grund der Ablehnung ab.

Folgen für Kunden und Händler

Für den Kunden kann eine abgelehnte Zahlung zu Verzögerungen bei Lieferungen, Stornierungen von Reservierungen oder zu peinlichen Situationen führen. Für den Händler bedeutet eine abgelehnte Zahlung einen Umsatzverlust und zusätzlichen Aufwand für die Klärung des Problems. Im Falle von Betrugsverdacht entstehen weitere Kosten und administrative Mühen.

Auswirkungen verschiedener Ablehnungsgründe

Bei unzureichender Deckung ist die Lösung meist einfach. Ein Betrugsverdacht hingegen kann zu einer zeitaufwändigen Klärung führen und im schlimmsten Fall zur Sperrung der Karte. Technische Probleme können zu Frustration sowohl beim Kunden als auch beim Händler führen.

Beispiele für weitere Probleme

Eine abgelehnte Zahlung kann beispielsweise zur Stornierung einer Hotelreservierung, zum Ausbleiben einer Lieferung oder zu Problemen bei der Nutzung von Online-Diensten führen. Im Falle von größeren Beträgen kann es zu erheblichen finanziellen und zeitlichen Verlusten kommen.

Vermeidung von Kreditkartenablehnungen

Durch einige Vorsichtsmaßnahmen lassen sich Kreditkartenablehnungen oft vermeiden. Eine gute Vorbereitung und die Beachtung wichtiger Punkte minimieren das Risiko.

Tipps zur Vermeidung von Ablehnungen

Source: dreamstime.com

Stellen Sie sicher, dass genügend Guthaben auf Ihrem Konto vorhanden ist. Überprüfen Sie vor der Eingabe Ihrer Kartendaten die Richtigkeit aller Angaben. Achten Sie auf sichere Webseiten und verwenden Sie bei Bedarf alternative Zahlungsmethoden.

Checkliste zur Vorbereitung einer Online-Zahlung

- Genügend Guthaben auf dem Konto vorhanden?

- Kartendaten korrekt?

- Ablaufdatum der Karte gültig?

- Website sicher (https)?

- Relevante Sicherheitscodes (CVV2/CVC2) bereit?

Szenarien, die zu einer Ablehnung führen können

Eine unzureichende Kontodeckung führt zu einer automatischen Ablehnung. Die Eingabe falscher Kartendaten, wie z.B. fehlerhafte Zahlen oder abgelaufene Karten, führt ebenfalls zu einer Ablehnung. Ein Verdacht auf Betrug, ausgelöst durch ungewöhnliche Transaktionsmuster, kann die Zahlung blockieren. Technische Probleme auf Seiten des Händlers oder des Zahlungssystems können ebenfalls zu Ablehnungen führen. Auch eine vorübergehende Sperrung der Karte durch die Bank aufgrund eines Verdachts auf Betrug kann eine Ablehnung verursachen.

Zusammenfassend lässt sich sagen, dass eine abgelehnte Kreditkartenzahlung verschiedene Ursachen haben kann. Von einfachen Fehlern wie falscher Eingabe der Kartendaten bis hin zu komplexen Sicherheitsmaßnahmen zur Betrugsprävention reicht die Bandbreite der möglichen Gründe. Ein Verständnis dieser Mechanismen und die Kenntnis der richtigen Vorgehensweise im Falle einer Ablehnung sind für Kunden unerlässlich. Durch Vorsicht und die Beachtung der gegebenen Tipps können Sie zukünftige Ablehnungen vermeiden und einen reibungslosen Zahlungsprozess gewährleisten. Bei anhaltenden Problemen sollten Sie sich stets an Ihre Bank oder den Kartenaussteller wenden.