How credit card payments work – Wie Kreditkartenzahlungen funktionieren, ist ein Thema, das viele Menschen interessiert, da sie ein fester Bestandteil unseres modernen Zahlungsverkehrs geworden sind. Dieser Text beleuchtet den gesamten Prozess, von der Transaktion im Geschäft bis zur Abrechnung auf Ihrem Konto, und erklärt die beteiligten Akteure wie Händler, Kreditkarteninstitute und Zahlungsnetzwerke. Wir werden verschiedene Zahlungstypen vergleichen, Sicherheitsaspekte detailliert betrachten und auch die damit verbundenen Kosten und Gebühren erläutern.

Ein tieferes Verständnis dieser Mechanismen ist wichtig, um sicher und verantwortungsbewusst mit Kreditkarten umzugehen und mögliche Risiken zu minimieren. Wir werden verschiedene Szenarien beleuchten, um Ihnen ein umfassendes Bild des Systems zu vermitteln und Ihnen hilfreiche Tipps für den Umgang mit Ihrer Kreditkarte geben.

Funktionsweise von Kreditkartenzahlungen

Kreditkartenzahlungen sind ein integraler Bestandteil des modernen Zahlungsverkehrs. Dieser Abschnitt erläutert den Ablauf einer Kreditkartenzahlung, die beteiligten Akteure und die verschiedenen Zahlungstypen mit ihren jeweiligen Sicherheitsmerkmalen.

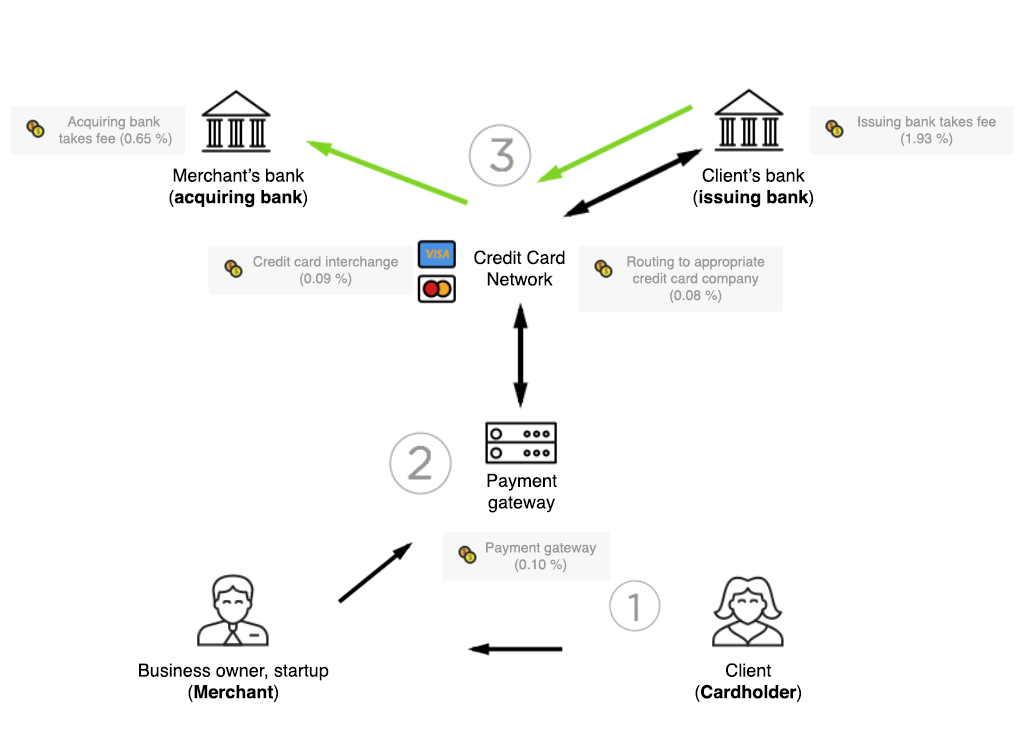

Ablauf einer Kreditkartenzahlung

Der Prozess einer Kreditkartenzahlung beginnt mit dem Kauf durch den Karteninhaber beim Händler. Der Händler leitet die Transaktionsdaten an sein Kreditkarteninstitut weiter. Das Kreditkarteninstitut prüft die Gültigkeit der Karte und das vorhandene Kreditlimit. Anschließend wird die Transaktion über ein Zahlungsnetzwerk (z.B. Visa, Mastercard) an das ausstellende Kreditkarteninstitut des Karteninhabers weitergeleitet. Dieses prüft erneut die Transaktion und autorisiert sie, falls genügend Guthaben vorhanden ist. Die Informationen werden dann zurück an den Händler gesendet, der die Zahlung bestätigt. Schließlich wird die Transaktion auf der Kreditkartenabrechnung des Karteninhabers verzeichnet.

Beteiligte Parteien

An einer Kreditkartenzahlung sind mehrere Parteien beteiligt: der Händler, der das Gut oder die Dienstleistung anbietet; das Kreditkarteninstitut des Händlers, das die Zahlung verarbeitet; das ausstellende Kreditkarteninstitut des Karteninhabers, das die Zahlung autorisiert; und das Zahlungsnetzwerk, das die Kommunikation zwischen den Instituten ermöglicht.

Vergleich verschiedener Zahlungstypen

Kreditkartenzahlungen können auf verschiedene Weise durchgeführt werden, jede mit eigenen Sicherheitsmerkmalen. Hierzu zählen kontaktlose Zahlungen (NFC), Online-Zahlungen und Zahlungen per Chip.

| Zahlungstyp | Vorteile | Nachteile | Sicherheitsaspekte |

|---|---|---|---|

| Kontaktlos (NFC) | Schnell, bequem, hygienisch | Potenziell anfälliger für Betrug bei Verlust oder Diebstahl der Karte | Oft mit Sicherheitslimiten versehen, PIN-Eingabe bei höheren Beträgen |

| Online-Zahlungen | Bequem, rund um die Uhr verfügbar | Anfälliger für Phishing und Malware | 3D Secure, CVV2-Code, sichere Webseitenverbindungen (HTTPS) |

| Zahlung per Chip | Hohe Sicherheit durch Chip-Verschlüsselung | Langsamer als kontaktlose Zahlungen | Chip- und PIN-Schutz |

Sicherheit von Kreditkartenzahlungen

Source: slidetodoc.com

Die Sicherheit von Kreditkartenzahlungen ist ein wichtiger Aspekt. Zahlreiche Mechanismen sollen Betrug und Missbrauch verhindern.

Sicherheitsmechanismen

Wichtige Sicherheitsmechanismen sind der CVV2-Code (Card Verification Value 2), der eine zusätzliche Sicherheitsebene bei Online-Zahlungen bietet, und 3D Secure (z.B. Verified by Visa, Mastercard SecureCode), welches eine zusätzliche Authentifizierung des Karteninhabers erfordert. Weitere Sicherheitsmaßnahmen umfassen die Chip-Technologie und die PIN-Eingabe.

Schutz vor Kreditkartenbetrug

Source: mocomi.com

Um sich vor Kreditkartenbetrug zu schützen, sollten Karteninhaber ihre PIN geheim halten, auf Phishing-Mails und verdächtige Webseiten achten, ihre Kreditkartenabrechnungen regelmäßig überprüfen und ihre Karten bei Verlust oder Diebstahl sofort sperren lassen.

Haftung bei betrügerischen Transaktionen

Source: ctfassets.net

Die Haftung des Karteninhabers bei betrügerischen Transaktionen ist in der Regel begrenzt. Bei unbefugter Nutzung der Karte haftet der Karteninhaber in der Regel nur für einen geringen Betrag, sofern er seine Sorgfaltspflicht nicht grob verletzt hat (z.B. durch die Weitergabe der PIN).

Vergleich der Sicherheit verschiedener Zahlungssysteme, How credit card payments work

Im Vergleich zu anderen Zahlungssystemen wie Lastschriftverfahren oder Bargeld bieten Kreditkarten in der Regel einen höheren Schutz vor Betrug, da sie mit verschiedenen Sicherheitsmechanismen ausgestattet sind. Jedoch ist auch hier Vorsicht geboten.

Kosten und Gebühren von Kreditkarten: How Credit Card Payments Work

Mit Kreditkarten sind verschiedene Kosten und Gebühren verbunden, die je nach Anbieter und Kartentyp variieren können.

Gebührenübersicht

Zu den möglichen Gebühren gehören eine Jahresgebühr, eine Auslandseinsatzgebühr, Transaktionsgebühren und gegebenenfalls Zinsen für ausstehende Zahlungen.

Zinsberechnung

Der Zinssatz für ausstehende Kreditkartenzahlungen wird in der Regel vom Kreditkartenanbieter festgelegt und kann je nach Kartentyp und Bonität des Karteninhabers variieren. Die Zinsen werden auf den ausstehenden Saldo berechnet.

Kostenvergleich verschiedener Anbieter

Ein Vergleich der Kosten verschiedener Kreditkartenanbieter ist ratsam, um die günstigste und am besten passende Karte zu finden. Die Kostenstruktur sollte sorgfältig geprüft werden.

Verschiedene Kreditkartentypen und ihre Kosten

- Standard-Kreditkarte: In der Regel mit Jahresgebühr und möglichen Auslandseinsatzgebühren.

- Premium-Kreditkarte: Oft mit höheren Jahresgebühren, aber auch mit zusätzlichen Leistungen wie Reiseversicherungen oder Loungezugang.

- Debitkarte: Keine Jahresgebühr, die Zahlung wird direkt vom Girokonto abgebucht.

Rechtliche Aspekte von Kreditkartenzahlungen

Es gibt verschiedene rechtliche Aspekte, die im Zusammenhang mit Kreditkartenzahlungen zu beachten sind.

Rechte und Pflichten des Karteninhabers

Der Karteninhaber hat das Recht auf eine korrekte Abwicklung der Zahlung und auf eine detaillierte Abrechnung. Bei fehlerhaften Transaktionen hat er das Recht auf Rückbuchung. Die Pflichten des Karteninhabers umfassen die sichere Aufbewahrung der Karte und die Geheimhaltung der PIN.

Datenschutzbestimmungen

Die Verarbeitung von Kreditkartendaten unterliegt strengen Datenschutzbestimmungen. Die Kreditkarteninstitute sind verpflichtet, die Daten der Karteninhaber zu schützen und vor unbefugtem Zugriff zu bewahren.

Rechtliche Konsequenzen bei unbefugter Nutzung

Bei unbefugter Nutzung der Kreditkarte kann der Karteninhaber strafrechtlich verfolgt werden, wenn er seine Sorgfaltspflicht grob verletzt hat. Andernfalls haftet er in der Regel nur für einen geringen Betrag.

Wichtige rechtliche Aspekte

- Haftung bei Verlust oder Diebstahl: Begrenzte Haftung bei Meldung des Verlusts oder Diebstahls.

- Rückbuchung bei fehlerhaften Transaktionen: Recht auf Rückbuchung bei fehlerhaften oder nicht autorisierten Transaktionen.

- Datenschutz: Schutz der Kreditkartendaten gemäß den geltenden Datenschutzbestimmungen.

Kreditkarten und alternative Zahlungssysteme

Kreditkartenzahlungen stehen im Wettbewerb mit anderen Zahlungssystemen. Ein Vergleich hilft, das passende System zu wählen.

Vergleich verschiedener Zahlungssysteme

Alternative Zahlungssysteme umfassen Lastschriftverfahren, PayPal, Apple Pay und andere digitale Wallets. Diese Systeme unterscheiden sich in Bezug auf Kosten, Sicherheit und Benutzerfreundlichkeit.

| Zahlungssystem | Geschwindigkeit | Sicherheit | Akzeptanz |

|---|---|---|---|

| Kreditkarte | Relativ schnell | Hoch, durch verschiedene Sicherheitsmechanismen | Sehr hoch |

| Lastschrift | Relativ langsam | Mittel | Hoch |

| PayPal | Schnell | Hoch, durch Käuferschutz | Hoch |

| Apple Pay | Sehr schnell | Hoch, durch Tokenisierung | Steigend |

Funktionsweise kontaktloser Zahlungssysteme

Kontaktlose Zahlungssysteme (NFC) nutzen die Nahfeldkommunikation, um Daten zwischen der Kreditkarte und dem Zahlungsterminal auszutauschen. Die Zahlung wird durch die Nähe der Karte zum Terminal ausgelöst, ohne dass ein physischer Kontakt notwendig ist.

Illustrative Beispiele für Kreditkartenzahlungen

Hier werden verschiedene Szenarien von Kreditkartenzahlungen detailliert beschrieben.

Online-Zahlung

Eine Online-Zahlung beginnt mit der Auswahl der Kreditkarte als Zahlungsmethode. Der Karteninhaber gibt seine Kartendaten, den CVV2-Code und gegebenenfalls weitere Authentifizierungsdaten ein. Die Zahlung wird über eine sichere Verbindung (HTTPS) an den Händler und dessen Kreditkarteninstitut weitergeleitet. Nach erfolgreicher Autorisierung erhält der Karteninhaber eine Bestätigung.

Kontaktlose Zahlung im Geschäft

Bei einer kontaktlosen Zahlung im Geschäft hält der Karteninhaber seine Karte kurz an das Zahlungsterminal. Die Zahlung wird innerhalb von Sekunden abgeschlossen. Bei Beträgen über einem bestimmten Limit ist in der Regel eine PIN-Eingabe erforderlich.

Betrügerische Kreditkartenzahlung

Ein Beispiel für eine betrügerische Zahlung ist das Klonen einer Kreditkarte oder das unbefugte Verwenden gestohlener Kartendaten im Internet. Um den Schaden zu begrenzen, sollte der Karteninhaber sofort sein Kreditkarteninstitut informieren und die Karte sperren lassen. Eine Anzeige bei der Polizei ist ebenfalls ratsam.

Illustrationen der verschiedenen Schritte

Eine Illustration könnte den Ablauf einer Online-Zahlung zeigen: Der Kunde wählt “Kreditkarte” aus, gibt seine Daten ein, die Daten werden verschlüsselt an das Kreditkarteninstitut geschickt, das Kreditkarteninstitut autorisiert die Zahlung, der Händler erhält eine Bestätigung und der Kunde bekommt eine Bestätigungsmail. Eine weitere Illustration könnte den Ablauf einer kontaktlosen Zahlung zeigen: Der Kunde hält die Karte ans Terminal, die Zahlung wird verarbeitet, der Kunde erhält eine Bestätigung. Eine dritte Illustration könnte den Prozess des Betrugs zeigen: Diebstahl der Kartendaten, unbefugte Nutzung, Meldung des Betrugs, Sperrung der Karte und Ermittlungen.

Zusammenfassend lässt sich sagen, dass Kreditkartenzahlungen ein komplexes, aber effizientes System darstellen, das durch verschiedene Sicherheitsmechanismen geschützt ist. Ein verantwortungsvoller Umgang mit der Kreditkarte, das Verständnis der damit verbundenen Kosten und die Kenntnis der eigenen Rechte als Karteninhaber sind entscheidend für eine positive Erfahrung. Die verschiedenen Zahlungsmöglichkeiten bieten Flexibilität und Komfort, aber erfordern auch Achtsamkeit und Verständnis der dazugehörigen Prozesse. Wir hoffen, dieser Überblick hat Ihnen geholfen, die Funktionsweise von Kreditkartenzahlungen besser zu verstehen.