How credit card interest is calculated – Wie Kreditkarten-Zinsen berechnet werden, ist ein Thema, das viele Verbraucher verunsichert. Dieser Leitfaden beleuchtet die komplexen Mechanismen der Zinsberechnung transparent und verständlich. Wir erklären Ihnen Schritt für Schritt, wie sich Ihre monatlichen Kosten zusammensetzen, welche Faktoren die Zinshöhe beeinflussen und wie Sie hohe Zinsen vermeiden können. Ziel ist es, Ihnen mehr Klarheit und Kontrolle über Ihre Kreditkartenabrechnung zu verschaffen.

Von der detaillierten Aufschlüsselung der Kreditkartenrechnung über die verschiedenen Zinsberechnungsmethoden bis hin zu den rechtlichen Aspekten – wir decken alle relevanten Punkte ab. Mit praktischen Beispielen und übersichtlichen Tabellen erhalten Sie ein umfassendes Verständnis der Materie. So können Sie fundierte Entscheidungen treffen und Ihre Finanzen optimal verwalten.

Grundlagen der Kreditkartenabrechnung

Die Kreditkartenabrechnung ist ein monatlicher Überblick über Ihre Kreditkartennutzung. Sie enthält detaillierte Informationen über Ihre Transaktionen, Gebühren und den fälligen Betrag. Ein genaues Verständnis dieser Abrechnung ist entscheidend, um die Kosten Ihrer Kreditkarte zu kontrollieren und hohe Zinsen zu vermeiden.

Komponenten einer Kreditkartenrechnung

Eine typische Kreditkartenabrechnung umfasst verschiedene Komponenten. Hierzu gehören der vorherige Saldo, neue Transaktionen (Einkäufe, Bargeldabhebungen), Zahlungen, Gebühren und der aktuelle Saldo. Der aktuelle Saldo ist die Grundlage für die Zinsberechnung.

Berechnung des Saldos am Monatsende

Der Saldo am Monatsende wird berechnet, indem der vorherige Saldo mit den neuen Transaktionen addiert und die Zahlungen sowie etwaige Gutschriften abgezogen werden. Dieser Endsaldo bildet die Basis für die Zinsberechnung, falls der Saldo nicht vollständig beglichen wurde.

Gebühren einer Kreditkarte

Neben den Zinsen fallen verschiedene Gebühren an, die in der Abrechnung aufgeführt sind. Diese können je nach Kreditkartenanbieter und Kartentyp variieren.

| Gebühr | Beschreibung | Beispiel | Bemerkung |

|---|---|---|---|

| Jahresgebühr | Jährliche Gebühr für die Nutzung der Kreditkarte. | 20-50€ | Nicht bei allen Karten vorhanden. |

| Auslandsgebühr | Gebühr für Transaktionen im Ausland. | 1-3% des Transaktionsbetrags | Variiert je nach Anbieter und Land. |

| Bargeldabhebungsgebühr | Gebühr für Bargeldabhebungen an Geldautomaten. | 2-5€ pro Abhebung + Prozentsatz | Oft höher als bei Kartenzahlungen. |

| Überziehungsgebühr | Gebühr bei Überschreitung des Kreditlimits. | Variabel, oft prozentual | Kann sehr hoch ausfallen. |

Berechnung der Zinsen

Die Berechnung der Zinsen auf ausstehende Kreditkartenbeträge ist ein komplexer Prozess, der von verschiedenen Faktoren abhängt. Ein Verständnis der zugrundeliegenden Mechanismen ist wichtig, um die Kosten im Griff zu behalten.

Soll- und Habenzinsen

Source: savvynewcanadians.com

Bei Kreditkarten handelt es sich in der Regel um Sollzinsen. Sollzinsen sind die Zinsen, die Sie zahlen müssen, wenn Sie einen Kredit aufnehmen, also wenn Sie Ihren Kreditkartenkredit nicht vollständig zurückzahlen. Habenzinsen sind Zinsen, die Sie erhalten, wenn Sie ein Guthaben auf Ihrem Konto haben (dies ist bei Kreditkarten eher selten der Fall).

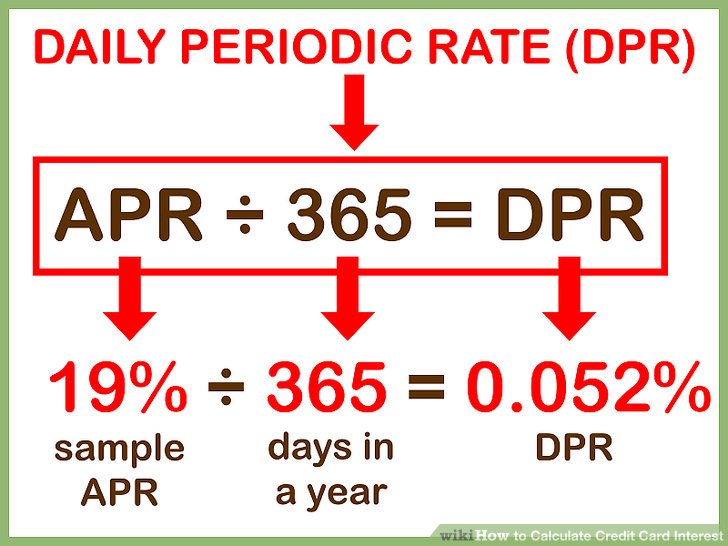

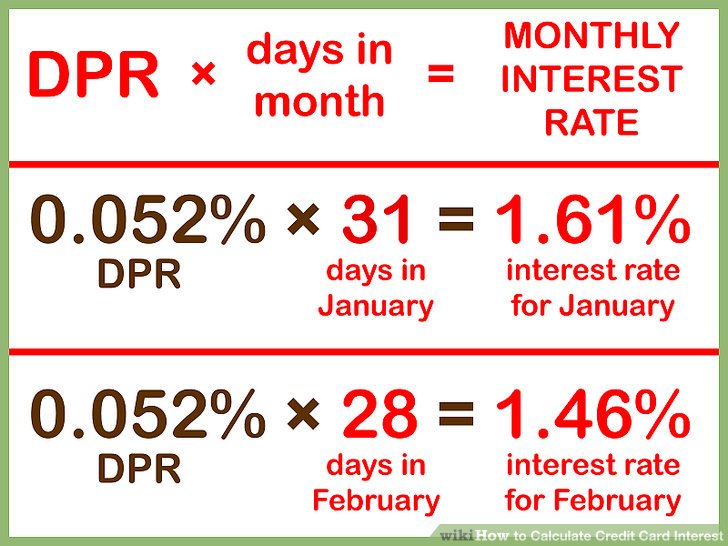

Methoden zur Zinsberechnung

Source: wikihow.com

Die gängigste Methode zur Zinsberechnung ist der durchschnittliche Tageszinssatz. Hierbei werden die Zinsen täglich auf den jeweiligen Tageskredit berechnet und summiert. Der Zinssatz wird in der Regel jährlich angegeben (jährlicher Nominalzinssatz) und dann auf den Tageszinssatz umgerechnet.

Vergleich der Zinsberechnungsmethoden

Die Zinsberechnungsmethoden können je nach Kreditkartenanbieter variieren. Es ist ratsam, die jeweiligen AGBs sorgfältig zu prüfen, um die genauen Bedingungen zu verstehen. Einige Anbieter verwenden beispielsweise eine Abrechnungsmethode, die zu höheren Zinsen führen kann als andere.

| Anbieter | Zinsberechnungsmethode | Jährlicher Zinssatz (Beispiel) | Bemerkung |

|---|---|---|---|

| Anbieter A | Durchschnittlicher Tageszinssatz | 18% | Standardmethode |

| Anbieter B | Durchschnittlicher Tageszinssatz | 15% | Günstigerer Zinssatz |

| Anbieter C | Monatlicher Zinssatz | 19% | Kann zu höheren Gesamtkosten führen |

Einflussfaktoren auf die Zinshöhe: How Credit Card Interest Is Calculated

Die Höhe des Zinssatzes wird von verschiedenen Faktoren beeinflusst. Ein besseres Verständnis dieser Faktoren kann Ihnen helfen, einen günstigeren Zinssatz zu erhalten.

Faktoren, die den Zinssatz beeinflussen

Die Bonität des Karteninhabers spielt eine entscheidende Rolle. Eine gute Bonität führt in der Regel zu einem niedrigeren Zinssatz. Auch der Kartentyp (z.B. Gold-, Platinum-Karte) kann den Zinssatz beeinflussen, da diese Karten oft mit höheren Gebühren und Zinssätzen verbunden sind.

Einfluss des ausstehenden Saldos, How credit card interest is calculated

Der ausstehende Saldo ist direkt proportional zu den Zinskosten. Ein höherer ausstehender Saldo führt zu höheren Zinsen. Daher ist es wichtig, den Saldo so schnell wie möglich zu begleichen.

Auswirkungen von Zahlungsverzug

Source: citizensbank.com

Zahlungsverzug führt zu zusätzlichen Gebühren und kann den Zinssatz erhöhen. Es ist daher unerlässlich, die Kreditkartenrechnung pünktlich zu begleichen, um hohe Kosten zu vermeiden.

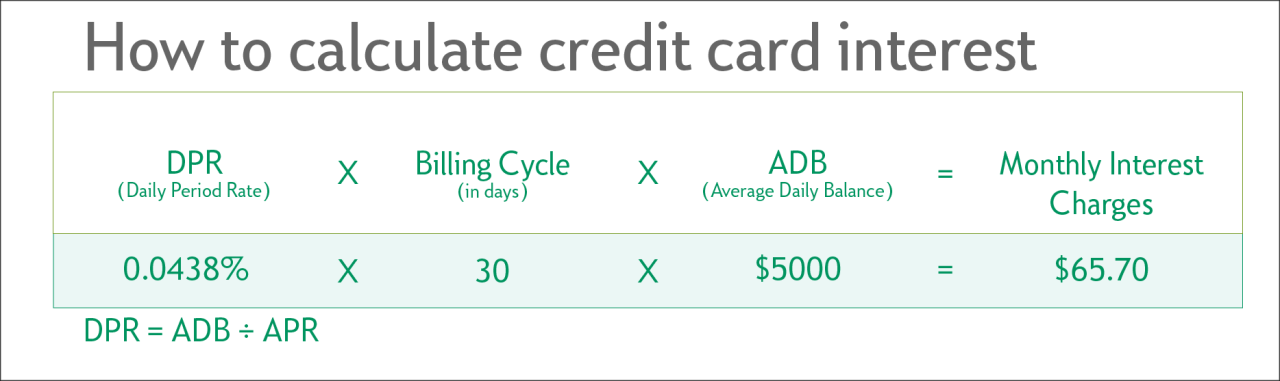

Beispielrechnung zur Zinsberechnung

Nehmen wir an, Sie haben einen ausstehenden Saldo von 1000€ mit einem jährlichen Zinssatz von 15%. Die Zinsen werden auf Basis des durchschnittlichen Tageszinssatzes berechnet.

Schritt-für-Schritt-Anleitung

Source: wikihow.com

Zuerst wird der jährliche Zinssatz in einen Tageszinssatz umgewandelt: 15% / 365 Tage = 0,0411%. Dann wird der Tageszinssatz mit dem ausstehenden Saldo multipliziert, um die täglichen Zinsen zu berechnen. Diese täglichen Zinsen werden über den Abrechnungszeitraum summiert, um die Gesamtzinsen zu erhalten.

| Schritt | Berechnung | Ergebnis |

|---|---|---|

| 1. Tageszinssatz | 15% / 365 | 0,0411% |

| 2. Tägliche Zinsen (Beispiel für einen Tag) | 1000€ * 0,000411 | 0,41€ |

| 3. Gesamtzinsen (Beispiel für 30 Tage) | 0,41€ * 30 | 12,30€ |

Vergleich verschiedener Zinsmodelle

Die Zinsmodelle verschiedener Kreditkartenanbieter können stark variieren. Ein Vergleich ist unerlässlich, um die günstigste Option zu finden.

| Anbieter | Jährlicher Zinssatz | Gebühren | Zusätzliche Leistungen |

|---|---|---|---|

| Anbieter A | 18% | 20€ Jahresgebühr | Reiseversicherung |

| Anbieter B | 15% | Keine Jahresgebühr | Rabatte bei Partnern |

| Anbieter C | 19% | 30€ Jahresgebühr | Bonusprogramm |

Eine Empfehlung für ein günstiges Zinsmodell hängt stark von den individuellen Bedürfnissen und dem Nutzungsverhalten ab. Ein niedriger Zinssatz ist oft mit weniger Zusatzleistungen verbunden.

Vermeidung hoher Zinsen

Es gibt verschiedene Strategien, um hohe Zinsen auf Kreditkartenrechnungen zu vermeiden.

Tipps zur Vermeidung hoher Zinsen

- Vollständige Tilgung des Saldos jeden Monat

- Vermeidung von Bargeldabhebungen

- Vergleich verschiedener Kreditkartenangebote

- Sorgfältige Budgetplanung

Strategie zur effizienten Kreditkartenabrechnung

Eine effiziente Strategie beinhaltet die regelmäßige Überprüfung der Abrechnung, die pünktliche Zahlung und die Vermeidung von unnötigen Ausgaben. Ein transparentes Budget hilft, die Kreditkartennutzung im Blick zu behalten.

Vorteile der vollständigen Tilgung des Saldos

Die vollständige Tilgung des Saldos jeden Monat vermeidet jegliche Zinskosten und bietet finanzielle Sicherheit. Es ist die effektivste Methode, um hohe Zinsen zu vermeiden.

Rechtliche Aspekte der Zinsberechnung

Die gesetzlichen Regelungen zur Zinsberechnung bei Kreditkarten sind komplex und unterliegen dem Verbraucherkreditrecht. Ein Verständnis der Rechte und Pflichten ist wichtig, um sich vor unfairen Praktiken zu schützen.

Gesetzliche Regelungen

Die gesetzlichen Regelungen legen unter anderem die zulässigen Zinssätze fest und regeln die Transparenz der Zinsberechnung. Die Anbieter sind verpflichtet, die Zinsbedingungen klar und verständlich darzustellen.

Rechte des Verbrauchers

Verbraucher haben das Recht auf transparente und nachvollziehbare Zinsberechnungen. Bei Unklarheiten oder Verdacht auf unfaire Praktiken können Verbraucher sich an die zuständige Verbraucherschutzorganisation wenden oder rechtliche Schritte einleiten.

Beispiele für Rechtsstreitigkeiten

Mögliche Rechtsstreitigkeiten können sich auf unklar formulierte Zinsbedingungen, fehlerhafte Zinsberechnungen oder die Nichtbeachtung von gesetzlichen Regelungen beziehen.

Die Berechnung von Kreditkarten-Zinsen mag auf den ersten Blick kompliziert erscheinen, doch mit dem Verständnis der zugrundeliegenden Prinzipien und Faktoren wird sie übersichtlich. Durch bewusstes Handeln, wie die monatliche vollständige Tilgung des Saldos und die Wahl einer Kreditkarte mit günstigen Konditionen, lassen sich hohe Zinskosten effektiv vermeiden. Nutzen Sie die gewonnenen Erkenntnisse, um Ihre Kreditkartennutzung transparent und kosteneffizient zu gestalten und Ihre finanzielle Situation zu optimieren.