How credit card works – Wie funktioniert eine Kreditkarte? Diese Frage beschäftigt viele, denn Kreditkarten bieten ein bequemes und weit verbreitetes Zahlungsmittel. Doch hinter der scheinbar einfachen Handhabung verbirgt sich ein komplexes System aus verschiedenen Akteuren, Prozessen und Regelungen. Dieser Überblick beleuchtet die Funktionsweise von Kreditkarten, von der Beantragung bis zum verantwortungsvollen Umgang und zeigt die Vor- und Nachteile verschiedener Kartenarten auf. Wir erklären Ihnen verständlich die wichtigsten Aspekte und helfen Ihnen, die für Sie passende Karte zu finden.

Von der grundlegenden Funktionsweise über den Antragsprozess und die Abrechnung bis hin zu Sicherheitsaspekten und alternativen Zahlungsmethoden – wir decken alle relevanten Themen ab. Sie erfahren, wie Kreditkarten funktionieren, welche Gebühren anfallen können und wie Sie sich vor Betrug schützen können. Ein verantwortungsvoller Umgang mit Kreditkarten ist essentiell, um finanzielle Risiken zu minimieren. Wir geben Ihnen wertvolle Tipps und Hinweise, damit Sie Ihre Kreditkarte sicher und effizient nutzen können.

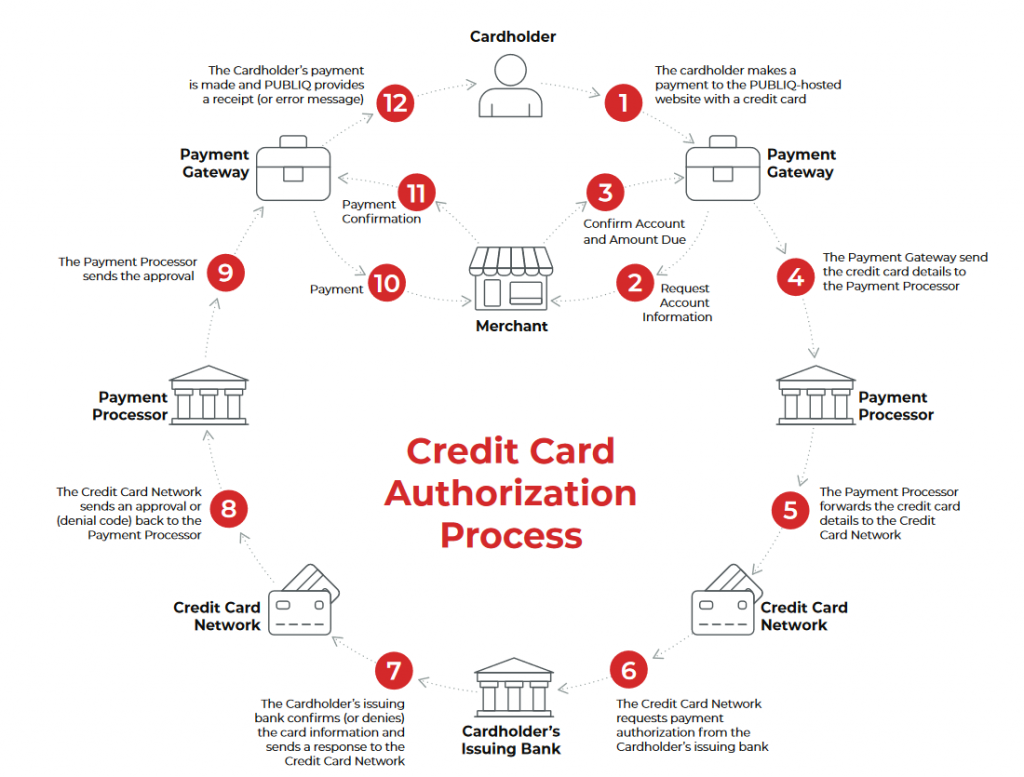

Funktionsweise einer Kreditkarte

Source: amazonaws.com

Kreditkarten sind ein weit verbreitetes Zahlungsmittel, das den bargeldlosen Zahlungsverkehr vereinfacht. Sie ermöglichen es, Einkäufe zu tätigen und Dienstleistungen in Anspruch zu nehmen, ohne Bargeld verwenden zu müssen. Der folgende Abschnitt erläutert die Funktionsweise einer Kreditkarte im Detail.

Grundlegende Komponenten einer Kreditkarte

Source: publiqsoftware.com

Eine Kreditkarte enthält mehrere wichtige Informationen, die für die Transaktion notwendig sind. Dazu gehören die Kartennummer, das Ablaufdatum und der CVV (Card Verification Value) oder CVC (Card Verification Code). Die Kartennummer ist eine eindeutige Identifikationsnummer der Karte. Das Ablaufdatum gibt den Zeitpunkt an, bis zu dem die Karte gültig ist. Der dreistellige CVV/CVC dient als zusätzliche Sicherheitsmaßnahme zur Verhinderung von Betrug und wird bei Online-Transaktionen benötigt.

Unterschiede zwischen Debit- und Kreditkarten

Debitkarten und Kreditkarten unterscheiden sich in ihrer Funktionsweise. Bei einer Debitkarte wird der Kaufbetrag direkt vom verknüpften Girokonto abgebucht. Eine Kreditkarte hingegen gewährt einen Kreditrahmen, innerhalb dessen Einkäufe getätigt werden können. Der ausstehende Betrag wird am Ende des Abrechnungszeitraums fällig.

Vergleich verschiedener Kreditkartentypen

Es gibt verschiedene Kreditkartenunternehmen, wie Visa, Mastercard und American Express, die jeweils unterschiedliche Leistungen und Gebühren anbieten. Die Auswahl der richtigen Karte hängt von den individuellen Bedürfnissen und dem Nutzungsverhalten ab.

| Kreditkartentyp | Vorteile | Nachteile | Zusätzliche Informationen |

|---|---|---|---|

| Visa | Weltweite Akzeptanz, vielfältige Zusatzleistungen | Möglicherweise höhere Gebühren | Häufig mit verschiedenen Partnerprogrammen verbunden |

| Mastercard | Hohe Akzeptanz, oft attraktive Bonusprogramme | Gebühren können variieren | Breites Angebot an Karten mit unterschiedlichen Leistungen |

| American Express | Exklusiver Kundenservice, oft höhere Akzeptanz in gehobenen Bereichen | Oft höhere Gebühren, geringere Akzeptanz als Visa/Mastercard | Bekannt für exklusive Vorteile und Services |

Der Kreditkartenantrag und die Genehmigung

Source: balitangviral.com

Der Prozess der Kreditkartenbeantragung umfasst in der Regel die Online- oder schriftliche Antragstellung beim jeweiligen Kreditkartenanbieter. Die Genehmigung des Antrags hängt von verschiedenen Faktoren ab, die im Folgenden erläutert werden.

Prozess der Kreditkartenbeantragung

In der Regel muss ein Antragsformular ausgefüllt werden, welches persönliche Daten, Einkommensnachweise und Angaben zur Bonität beinhaltet. Der Anbieter prüft diese Angaben und trifft eine Entscheidung über die Genehmigung des Antrags.

Faktoren, die die Kreditwürdigkeit beeinflussen

Die Kreditwürdigkeit wird anhand verschiedener Kriterien bewertet, wie z.B. Einkommen, bestehende Schulden, Schufa-Auskunft und die Dauer des Wohnsitzes. Eine positive Bonitätsprüfung ist entscheidend für die Genehmigung eines Kreditkartenantrags.

Arten von Kreditkartenlimits

Das Kreditkartenlimit gibt den maximalen Kreditbetrag an, der mit der Karte genutzt werden kann. Es gibt verschiedene Arten von Limits, die je nach Anbieter und Bonität variieren können. Ein dynamisches Limit passt sich dem Nutzungsverhalten an, während ein statisches Limit fest vorgegeben ist.

Anforderungen verschiedener Kreditkartenanbieter, How credit card works

Die Anforderungen der Kreditkartenanbieter unterscheiden sich je nach Kartentyp und angebotenen Leistungen. Einige Anbieter stellen höhere Anforderungen an die Bonität als andere. Ein Vergleich verschiedener Angebote ist daher ratsam.

Nutzung und Abrechnung der Kreditkarte

Die Nutzung einer Kreditkarte ist einfach und bequem. Der Abrechnungszyklus und die damit verbundenen Gebühren sind jedoch zu beachten.

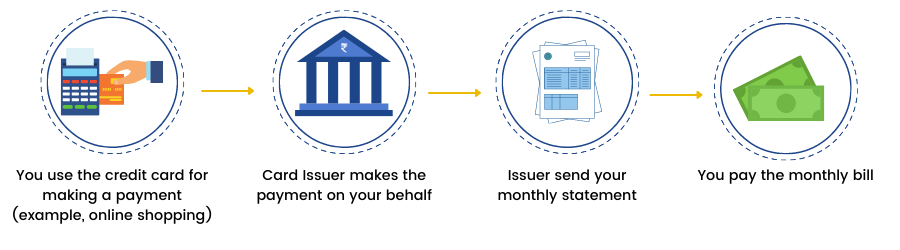

Ablauf einer Kreditkartenzahlung

Im Geschäft wird die Karte einfach beim Bezahlen vorgezeigt und die PIN eingegeben. Online erfolgt die Zahlung durch Eingabe der Kartendaten, des Ablaufdatums und des CVV/CVC.

Abrechnungszyklus und Zahlungstermin

Der Abrechnungszeitraum ist in der Regel ein Monat. Am Ende des Abrechnungszeitraums erhält der Karteninhaber eine Abrechnung mit allen getätigten Transaktionen. Der Zahlungstermin ist in der Regel etwa 2-3 Wochen nach Rechnungsdatum.

Berechnung von Zinsen und Gebühren

Source: due.com

Bei nicht vollständiger Tilgung des ausstehenden Betrages bis zum Zahlungstermin fallen Zinsen an. Diese Zinsen werden auf den ausstehenden Betrag berechnet und können erheblich sein. Zusätzliche Gebühren können für Auslandszahlungen oder Bargeldabhebungen anfallen.

Übersicht der verschiedenen Gebühren

- Jahresgebühr: Eine jährliche Gebühr für die Nutzung der Kreditkarte.

- Auslandsgebühr: Eine Gebühr für Zahlungen im Ausland.

- Gebühren für Bargeldabhebungen: Gebühren für die Abhebung von Bargeld an Geldautomaten.

- Überziehungsgebühren: Gebühren, die anfallen, wenn der Kreditrahmen überschritten wird.

- Zinsen: Zinsen auf ausstehende Beträge, die nicht bis zum Fälligkeitstermin beglichen wurden.

Sicherheit und Schutz vor Betrug

Der Schutz vor Kreditkartenbetrug ist von größter Bedeutung. Kreditkartenanbieter setzen verschiedene Sicherheitsmaßnahmen ein, um Betrug zu verhindern. Auch der Karteninhaber trägt eine wichtige Verantwortung für die Sicherheit seiner Karte.

Sicherheitsmaßnahmen der Kreditkartenanbieter

Die Anbieter setzen verschiedene Sicherheitsmaßnahmen ein, wie z.B. Chip- und PIN-Technologie, 3D-Secure-Verfahren für Online-Zahlungen und Betrugserkennungssysteme. Regelmäßige Überprüfungen der Kontoauszüge sind ebenfalls wichtig.

Schutz vor Kreditkartenbetrug

Um sich vor Betrug zu schützen, sollte man seine PIN geheim halten, die Karte nicht aus den Augen lassen und auf verdächtige E-Mails oder SMS achten. Regelmäßige Kontrolle der Kontoauszüge ist unerlässlich.

Vorgehensweise bei Verlust oder Diebstahl

Bei Verlust oder Diebstahl der Kreditkarte sollte die Karte sofort sperren lassen. Die Sperrung kann in der Regel telefonisch beim Kreditkartenanbieter erfolgen. Eine Anzeige bei der Polizei ist ebenfalls ratsam.

Anleitung zur sicheren Nutzung von Kreditkarten im Internet

Achten Sie auf sichere Webseiten (HTTPS), geben Sie Ihre Kartendaten nur auf vertrauenswürdigen Webseiten ein und verwenden Sie starke Passwörter. Vermeiden Sie öffentliche WLAN-Netzwerke für Online-Zahlungen.

Verantwortungsvoller Umgang mit Kreditkarten

Ein verantwortungsvoller Umgang mit Kreditkarten ist entscheidend, um finanzielle Probleme zu vermeiden. Eine sorgfältige Planung und Kontrolle der Ausgaben sind unerlässlich.

Bedeutung eines verantwortungsvollen Umgangs

Ein verantwortungsvoller Umgang mit Kreditkarten beinhaltet die regelmäßige Kontrolle der Kontoauszüge, die pünktliche Zahlung der Rechnungen und die Vermeidung von Überschuldung. Ein realistischer Haushaltsplan hilft dabei, die Ausgaben im Blick zu behalten.

Tipps zur Vermeidung von Überschuldung

Um Überschuldung zu vermeiden, sollte man nur so viel ausgeben, wie man sich leisten kann. Eine regelmäßige Rückzahlung des Kreditkartenbetrags ist wichtig. Ein Haushaltsplan hilft dabei, die Ausgaben zu kontrollieren und die finanzielle Situation im Blick zu behalten.

Konsequenzen von Zahlungsverzug

Zahlungsverzug führt zu Mahnungen, zusätzlichen Gebühren und negativen Einträgen in der Schufa. Im schlimmsten Fall kann dies zu gerichtlichen Maßnahmen führen.

Beispiel für einen Haushaltsplan

| Einkommen | Ausgaben | Kreditkartenzahlung | Restbetrag |

|---|---|---|---|

| 2500€ | 1800€ | 300€ | 400€ |

Alternativen zur Kreditkarte: How Credit Card Works

Neben Kreditkarten gibt es verschiedene alternative Zahlungsmöglichkeiten. Der Vergleich der Vor- und Nachteile hilft bei der Wahl der passenden Zahlungsmethode.

Vergleich mit anderen Zahlungsmöglichkeiten

Zu den Alternativen gehören Debitkarten, Lastschriftverfahren, Online-Zahlungsdienste und Bargeld. Jede Methode hat ihre eigenen Vor- und Nachteile, die je nach Situation und Bedarf abzuwägen sind.

Vorteile und Nachteile der Alternativen

Debitkarten bieten beispielsweise die Möglichkeit, nur das vorhandene Guthaben auszugeben, während Lastschriftverfahren für regelmäßige Zahlungen geeignet sind. Online-Zahlungsdienste bieten oft zusätzliche Sicherheitsfunktionen. Bargeld bietet Anonymität, ist aber weniger sicher und weniger komfortabel.

Situationen, in denen eine Kreditkarte vorteilhaft ist

Source: cloudfront.net

Kreditkarten sind besonders vorteilhaft für Online-Einkäufe, Reisen und größere Anschaffungen. Sie bieten oft zusätzliche Versicherungsleistungen und Bonusprogramme.

Situationen, in denen eine Kreditkarte weniger vorteilhaft ist

Kreditkarten sind weniger vorteilhaft, wenn man dazu neigt, über seine Verhältnisse zu leben oder Schwierigkeiten hat, die Rechnungen pünktlich zu bezahlen. In solchen Fällen sind Debitkarten oder andere Zahlungsmethoden oft die bessere Wahl.

Zusammenfassend lässt sich sagen, dass Kreditkarten ein vielseitiges und nützliches Zahlungsmittel darstellen, aber nur dann, wenn man ihre Funktionsweise versteht und verantwortungsvoll damit umgeht. Die richtige Wahl der Kreditkarte hängt von den individuellen Bedürfnissen und dem Nutzungsverhalten ab. Ein sorgfältiger Vergleich verschiedener Anbieter und die Beachtung der Sicherheitshinweise sind unerlässlich, um die Vorteile einer Kreditkarte optimal zu nutzen und gleichzeitig finanzielle Risiken zu minimieren. Wir hoffen, dieser Überblick hat Ihnen ein umfassendes Verständnis der Kreditkartenfunktionalität vermittelt und Ihnen bei der Entscheidungsfindung geholfen.