Why investing is important – Warum Investieren Wichtig Ist? Diese Frage führt uns in die spannende Welt der Vermögensbildung und finanziellen Sicherheit. Frühzeitiges und strategisches Investieren bietet nicht nur die Chance auf langfristigen Vermögensaufbau, sondern schützt auch vor Inflation und ermöglicht die Verwirklichung persönlicher Ziele. Wir beleuchten die verschiedenen Aspekte des Investierens, von der Wahl der richtigen Anlageklasse bis hin zum effektiven Risikomanagement, um Ihnen ein umfassendes Verständnis dieses wichtigen Themas zu vermitteln.

Investitionen sind ein essentieller Bestandteil einer soliden Finanzplanung. Sie ermöglichen es, Ihr Kapital zu vermehren und langfristig von der Zinseszinswirkung zu profitieren. Ob Sie nun Ihr Eigenheim finanzieren, den Ruhestand sichern oder die Ausbildung Ihrer Kinder absichern möchten – Investitionen spielen eine entscheidende Rolle bei der Erreichung Ihrer finanziellen Ziele. Die verschiedenen Anlagemöglichkeiten, von Aktien und Anleihen bis hin zu Immobilien und Rohstoffen, bieten eine breite Palette an Optionen, die auf Ihre individuellen Bedürfnisse und Risikobereitschaft abgestimmt werden können.

Finanzielle Unabhängigkeit

Source: istorytime.com

Finanzielle Unabhängigkeit im Alter stellt für viele Menschen ein erstrebenswertes Ziel dar. Sie bedeutet, im Ruhestand über ausreichend finanzielle Mittel zu verfügen, um den gewohnten Lebensstandard zu halten oder sogar zu verbessern, ohne auf staatliche Unterstützung angewiesen zu sein. Investitionen spielen dabei eine entscheidende Rolle, da sie die Möglichkeit bieten, das eigene Vermögen langfristig und nachhaltig aufzubauen.

Investitionen sind unerlässlich für die Erreichung finanzieller Unabhängigkeit, insbesondere wenn man bedenkt, dass die staatlichen Rentenleistungen oft nicht ausreichen, um den Lebensstandard im Ruhestand zu sichern. Frühzeitiges Investieren bietet den Vorteil des Zinseszinseffekts, der über die Jahre hinweg eine enorme Vermögensvermehrung bewirken kann. Je früher man beginnt, desto mehr Zeit hat das angelegte Kapital, zu wachsen.

Die Bedeutung frühzeitiger Investitionen

Veranschaulichen lässt sich die Bedeutung frühzeitiger Investitionen anhand verschiedener Szenarien. Nehmen wir beispielsweise zwei Personen: Person A beginnt mit 30 Jahren monatlich 200€ in einen Aktienfonds anzulegen, Person B beginnt erst mit 50 Jahren mit dem gleichen Betrag. Bei einer angenommenen durchschnittlichen jährlichen Rendite von 7% wird Person A im Alter von 65 Jahren ein deutlich höheres Vermögen angesammelt haben als Person B, trotz gleicher monatlicher Einzahlungen. Dies liegt am exponentiellen Wachstum durch den Zinseszinseffekt. Ein weiteres Szenario wäre eine unerwartete Arbeitslosigkeit. Wer bereits frühzeitig Vermögen aufgebaut hat, verfügt über einen finanziellen Puffer und kann die Zeit bis zur nächsten Anstellung entspannter bewältigen.

Verschiedene Anlageklassen und ihre Rolle bei der Vermögensbildung

Es gibt verschiedene Anlageklassen, die sich in ihrem Risiko- und Renditeprofil unterscheiden. Aktien gelten als risikoreicher, bieten aber langfristig in der Regel auch höhere Renditen als beispielsweise Anleihen. Immobilien können ebenfalls eine wichtige Rolle bei der Vermögensbildung spielen, bieten aber eine geringere Liquidität als Aktien oder Anleihen. Eine sinnvolle Anlagestrategie diversifiziert das Portfolio über verschiedene Anlageklassen hinweg, um das Risiko zu streuen. Gold kann als Wertsicherung in unsicheren Zeiten dienen, bietet aber im Normalfall keine hohen Renditen.

Übersicht verschiedener Anlageklassen

| Anlageklasse | Risiko | Rendite (geschätzt) | Zeitraum bis zur Rendite |

|---|---|---|---|

| Aktien | Hoch | 7-10% p.a. (langfristig) | 5-10 Jahre und länger |

| Anleihen | Mittel | 2-5% p.a. | 1-5 Jahre |

| Immobilien | Mittel-Hoch | 3-7% p.a. (inkl. Wertsteigerung) | 5-20 Jahre und länger |

| Tagesgeld | Niedrig | 0-2% p.a. | Sofort |

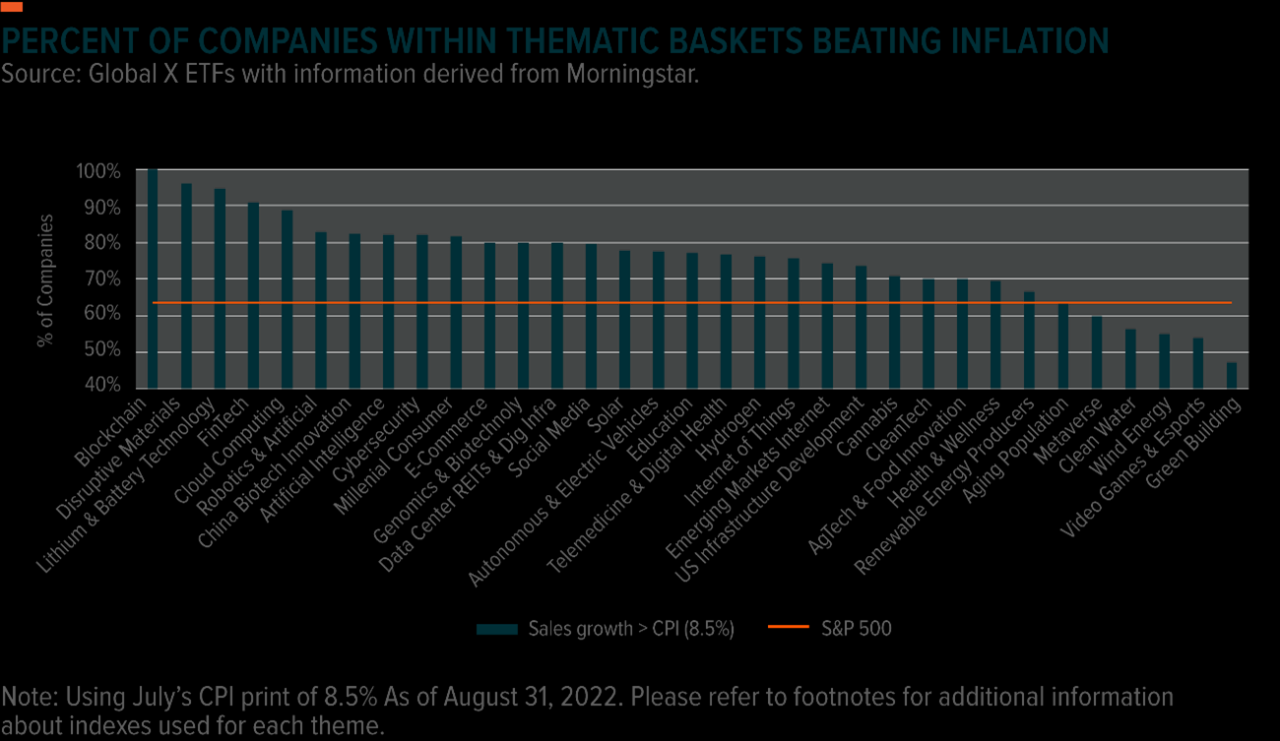

Inflationsschutz

Source: livewiremarkets.com

Inflation, also bekannt als Kaufkraftverlust, ist ein stetiges Problem, das die reale Rendite Ihrer Ersparnisse schmälert. Investitionen bieten jedoch eine effektive Strategie, um sich vor den Auswirkungen der Inflation zu schützen und Ihr Vermögen langfristig zu erhalten. Durch geschickte Anlagen können Sie nicht nur den Kaufkraftverlust ausgleichen, sondern sogar darüber hinausgehen und eine positive reale Rendite erzielen.

Investitionen schützen vor dem Verlust der Kaufkraft, indem sie Ihnen ermöglichen, an der Wertsteigerung von Vermögenswerten zu partizipieren. Im Gegensatz zu Bargeld, das an Wert verliert, wenn die Inflation steigt, können gut gewählte Investitionen mit der Inflation Schritt halten oder sie sogar übertreffen. Der Schlüssel liegt in der Auswahl geeigneter Anlageklassen und einer langfristig ausgerichteten Strategie.

Vergleich der Performance verschiedener Anlageklassen während Inflationsperioden

Historische Daten zeigen deutlich, dass verschiedene Anlageklassen unterschiedlich auf Inflation reagieren. Aktien haben sich beispielsweise langfristig oft als Inflationsschutz erwiesen, da Unternehmen ihre Preise an die steigenden Kosten anpassen können. Immobilien, insbesondere in stabilen Märkten, haben ebenfalls eine gute Performance während Inflationsperioden gezeigt, da die Mieten und die Immobilienwerte tendenziell mit der Inflation steigen. Anleihen hingegen reagieren empfindlicher auf Inflation, da der nominale Ertrag einer Anleihe bei steigender Inflation an Wert verliert. Rohstoffe, wie Gold, werden oft als Inflationsschutz angesehen, da ihr Wert tendenziell während Inflationsperioden steigt. Jedoch ist die Performance von Rohstoffen volatiler als die von Aktien oder Immobilien. Ein diversifiziertes Portfolio, das verschiedene Anlageklassen umfasst, kann das Risiko reduzieren und eine stabilere Rendite erzielen.

Beispiele für reale Renditen durch Investitionen

Nehmen wir an, Sie investieren 10.000 Euro in einen Aktienindexfonds. Angenommen, die Inflation beträgt durchschnittlich 2% pro Jahr und der Aktienfonds erzielt eine jährliche Rendite von 7%. Nach fünf Jahren beträgt Ihr Anlagevolumen (ohne Berücksichtigung von Steuern und Gebühren) ca. 14.025,52 Euro. Ihr nominaler Gewinn beträgt 4.025,52 Euro. Die reale Rendite, die den Kaufkraftverlust durch Inflation berücksichtigt, liegt jedoch bei ca. 4,8% pro Jahr. Dies verdeutlicht, wie Investitionen trotz Inflation einen realen Vermögenszuwachs ermöglichen können. Ein weiteres Beispiel wäre eine Immobilieninvestition: Steigt der Wert einer Immobilie um 5% pro Jahr und die Mieten erhöhen sich parallel zur Inflation, generiert diese Anlage eine positive reale Rendite, selbst wenn die Inflation bei 2% liegt.

Investitionsstrategien als Inflationsschutz

Eine Reihe von Strategien kann als Inflationsschutz dienen. Die Auswahl der optimalen Strategie hängt von der individuellen Risikobereitschaft und dem Anlagehorizont ab.

- Aktieninvestments: Langfristige Investitionen in Aktien, insbesondere in Unternehmen mit hoher Preisgestaltungsmacht, können einen effektiven Inflationsschutz bieten.

- Immobilieninvestitionen: Der Besitz von Immobilien, sei es zum Wohnen oder zur Vermietung, kann vor Inflation schützen, da sowohl die Immobilienwerte als auch die Mieteinnahmen tendenziell mit der Inflation steigen.

- Rohstoffinvestments: Investitionen in Rohstoffe wie Gold oder Öl können als Inflationsschutz dienen, da ihr Wert in Zeiten hoher Inflation oft steigt. Allerdings ist dieser Markt sehr volatil.

- Inflationsgeschützte Anleihen: Diese Anleihen bieten eine Rendite, die an die Inflationsrate gekoppelt ist und schützen so vor dem Kaufkraftverlust.

- Diversifikation: Ein diversifiziertes Portfolio, das verschiedene Anlageklassen umfasst, reduziert das Risiko und kann eine stabilere Rendite erzielen.

Ziele erreichen

Source: wobx.com

Investitionen sind nicht nur ein Mittel zur Vermögensbildung, sondern vor allem ein Werkzeug zur Realisierung langfristiger Ziele. Sie ermöglichen es, finanzielle Träume zu verwirklichen, die ohne gezieltes Sparen und Anlegen oft unerreichbar bleiben würden. Der Aufbau eines Vermögens durch regelmäßiges Investieren bietet die notwendige finanzielle Grundlage für die Erfüllung persönlicher Wünsche und ambitionierter Pläne.

Investitionen unterstützen das Erreichen langfristiger Ziele, indem sie durch Zinseszins und Wertsteigerung ein höheres Vermögen generieren als herkömmliche Sparformen. Dieser Effekt wirkt sich besonders positiv auf langfristige Vorhaben aus, da mehr Zeit zur Verfügung steht, um von den positiven Effekten des Kapitalwachstums zu profitieren. Ein frühzeitiger Beginn ist daher besonders empfehlenswert.

Langfristige Ziele und Finanzplanung

Ein gut strukturierter Finanzplan, der Investitionen integriert, ist essentiell für die erfolgreiche Zielerreichung. Dieser Plan sollte die persönlichen Ziele (z.B. Hauskauf, Kinderstudium, Altersvorsorge), den aktuellen finanziellen Status, die Risikobereitschaft und den Anlagehorizont berücksichtigen. Ein Beispiel für einen solchen Plan könnte wie folgt aussehen: Ein Paar möchte in 15 Jahren ein Haus im Wert von 400.000€ kaufen. Sie sparen monatlich 500€ und investieren diesen Betrag in einen breit diversifizierten Aktienfonds mit einer durchschnittlichen jährlichen Rendite von 7%. Durch den Zinseszins-Effekt und die regelmäßigen Einzahlungen könnten sie ihr Ziel mit hoher Wahrscheinlichkeit erreichen. Natürlich sind Prognosen immer mit Unsicherheiten behaftet, und die tatsächliche Rendite kann von der angenommenen abweichen. Es ist wichtig, regelmäßig den Finanzplan zu überprüfen und gegebenenfalls anzupassen.

Risiken des Verzichts auf Investitionen

Der Verzicht auf Investitionen birgt erhebliche Risiken, insbesondere im Hinblick auf die Inflation. Geld, das lediglich auf einem Sparkonto liegt, verliert durch die Inflation an Kaufkraft. Langfristig kann dies dazu führen, dass die Ersparnisse nicht mehr ausreichen, um die gesteckten Ziele zu erreichen. Zusätzlich besteht das Risiko, dass unerwartete Ausgaben (z.B. Reparaturen, medizinische Kosten) die Ersparnisse stark belasten und die Realisierung langfristiger Ziele gefährden. Ein weiteres Risiko liegt in der fehlenden Möglichkeit, von Wertsteigerungen zu profitieren, die durch Investitionen in Aktien, Immobilien oder andere Anlageklassen erzielt werden können.

Erstellung eines persönlichen Investitionsplans

Die Erstellung eines persönlichen Investitionsplans sollte schrittweise erfolgen:

- Ziele definieren: Welche Ziele möchten Sie erreichen? (z.B. Hauskauf, Altersvorsorge, Kinderstudium) Definieren Sie konkrete Beträge und Zeitrahmen.

- Finanzielle Situation analysieren: Erstellen Sie eine detaillierte Übersicht über Ihre Einnahmen und Ausgaben. Bestimmen Sie, wie viel Geld Sie monatlich oder jährlich für Investitionen zur Verfügung haben.

- Risikoprofil bestimmen: Wie hoch ist Ihre Risikobereitschaft? Ein höheres Risiko kann zu höheren Renditen führen, birgt aber auch die Gefahr von Verlusten.

- Geeignete Anlageformen auswählen: Wählen Sie Anlageformen, die Ihrem Risikoprofil und Ihrem Anlagehorizont entsprechen. Eine Diversifikation des Portfolios ist empfehlenswert, um das Risiko zu streuen.

- Investitionsplan umsetzen und regelmäßig überprüfen: Beginnen Sie mit dem regelmäßigen Investieren und überprüfen Sie Ihren Plan mindestens einmal jährlich, um ihn gegebenenfalls an veränderte Umstände anzupassen.

Vermögensaufbau

Source: ytimg.com

Der Vermögensaufbau ist ein essentieller Bestandteil der langfristigen finanziellen Planung und eng mit dem Thema Investieren verbunden. Er ermöglicht es, ein finanzielles Polster für unerwartete Ereignisse zu schaffen und die eigenen finanziellen Ziele, wie beispielsweise den Ruhestand, zu sichern. Durch gezielte Investitionen lässt sich ein deutlich schnellerer Vermögensaufbau erzielen als durch reines Sparen.

Möglichkeiten des Vermögensaufbaus durch Investitionen

Der Vermögensaufbau durch Investitionen bietet eine Vielzahl an Möglichkeiten, die je nach Risikobereitschaft und Anlagehorizont gewählt werden können. Aktien, Anleihen, Immobilien, alternative Anlagen wie Rohstoffe oder Edelmetalle sowie Investmentfonds sind gängige Anlageklassen. Aktien bieten das Potenzial für hohe Renditen, bergen aber auch ein höheres Risiko. Anleihen sind im Vergleich dazu weniger riskant, bieten aber in der Regel geringere Renditen. Immobilien stellen eine langfristige und oft werthaltige Anlage dar, erfordern aber hohe Anfangsinvestitionen und einen gewissen Aufwand in der Verwaltung. Investmentfonds ermöglichen die Diversifikation des Portfolios und den Zugang zu verschiedenen Anlageklassen.

Vergleich mit alternativen Sparmethoden

Im Vergleich zu traditionellen Sparmethoden wie dem Sparbuch oder Tagesgeldkonto bieten Investitionen in der Regel eine deutlich höhere Rendite. Sparbücher und Tagesgeldkonten zeichnen sich zwar durch ihre Sicherheit aus, jedoch erodiert die Kaufkraft des angesparten Geldes durch Inflation. Investitionen können diese Inflation ausgleichen und sogar übersteigen, was zu einem realen Vermögenszuwachs führt. Die höhere Rendite von Investitionen ist jedoch mit einem höheren Risiko verbunden. Ein gut diversifiziertes Portfolio und eine langfristige Anlagestrategie können dieses Risiko jedoch minimieren.

Beispiele für erfolgreiche langfristige Investitionsstrategien

Eine erfolgreiche langfristige Investitionsstrategie basiert auf Diversifikation, regelmäßigem Investieren (Cost-Average-Effect) und Disziplin. Ein Beispiel hierfür ist die Anlagestrategie nach dem “Buy and Hold”-Prinzip, bei dem Wertpapiere über einen langen Zeitraum gehalten werden, unabhängig von kurzfristigen Marktschwankungen. Eine weitere erfolgreiche Strategie ist das regelmäßige Investieren in breit diversifizierte Indexfonds (ETFs), die den jeweiligen Marktindex abbilden. Diese Strategien minimieren das Risiko und nutzen den langfristigen Wachstumstrend der Märkte. Der Erfolg hängt jedoch auch von der individuellen Risikobereitschaft und dem Anlagehorizont ab. Eine professionelle Beratung kann bei der Auswahl der passenden Strategie hilfreich sein.

Vermögensaufbau über 20 Jahre: Vergleich mit und ohne Investitionen

| Jahr | Sparbuch (3% p.a.) | Aktien (durchschnittlich 7% p.a.) |

|---|---|---|

| 10.000 | 10.000 | |

| 5 | 11.593 | 14.026 |

| 10 | 13.439 | 19.672 |

| 15 | 15.572 | 27.591 |

| 20 | 17.959 | 38.697 |

Das Diagramm zeigt einen hypothetischen Vermögensaufbau über 20 Jahre. Ausgangspunkt ist ein angelegtes Kapital von 10.000 Euro. Die Spalte “Sparbuch” zeigt den Vermögensaufbau bei einem Zinssatz von 3% pro Jahr an, während die Spalte “Aktien” den Vermögensaufbau bei einer durchschnittlichen jährlichen Rendite von 7% (mit Schwankungen) darstellt. Man erkennt deutlich, dass Investitionen in Aktien trotz des höheren Risikos zu einem deutlich höheren Vermögensaufbau führen als reines Sparen auf einem Sparbuch. Es ist wichtig zu beachten, dass dies ein vereinfachtes Beispiel ist und die tatsächlichen Renditen je nach Marktlage variieren können. Die 7% Rendite bei Aktien ist ein Durchschnittswert und kann in einzelnen Jahren deutlich höher oder niedriger ausfallen.

Risikomanagement: Why Investing Is Important

Source: toiimg.com

Risikomanagement ist ein essentieller Bestandteil erfolgreicher Investitionen. Es geht darum, potenzielle Verluste zu identifizieren, zu bewerten und zu minimieren, um die angestrebten finanziellen Ziele trotz unerwarteter Ereignisse zu erreichen. Ein gut durchdachtes Risikomanagement ist nicht darauf ausgerichtet, Risiken vollständig auszuschließen – dies ist in der Regel unmöglich – sondern sie auf ein akzeptables Maß zu reduzieren und gleichzeitig die Chancen auf Rendite zu bewahren.

Bedeutung des Risikomanagements bei Investitionen

Ein umfassendes Risikomanagement schützt das investierte Kapital vor Verlusten und trägt maßgeblich zur langfristigen Performance bei. Es ermöglicht Investoren, fundierte Entscheidungen zu treffen, indem es die Wahrscheinlichkeit von negativen Ereignissen und deren potenzielle Auswirkungen bewertet. Dies umfasst die Berücksichtigung von Marktrisiken (z.B. Börsencrash), Emittentenrisiken (z.B. Insolvenz eines Unternehmens) und Liquiditätsrisiken (z.B. Schwierigkeiten, eine Anlage schnell zu verkaufen). Ein aktives Risikomanagement fördert zudem die emotionale Stabilität des Investors, da er sich auf ein durchdachtes Konzept verlassen kann und weniger von kurzfristigen Marktschwankungen beeinflusst wird.

Strategien zur Risikominderung bei Investitionen, Why investing is important

Verschiedene Strategien helfen, das Risiko zu minimieren. Eine zentrale Rolle spielt die Diversifizierung des Portfolios. Zusätzlich können Anleger Sicherungsinstrumente (Hedging) einsetzen, um sich gegen bestimmte Risiken abzusichern, beispielsweise durch den Kauf von Optionen oder Futures. Eine weitere wichtige Strategie ist die regelmäßige Überprüfung und Anpassung des Portfolios, um auf veränderte Marktbedingungen oder die eigene Risikobereitschaft zu reagieren. Die Festlegung eines klaren Anlagehorizonts und die Berücksichtigung der persönlichen Risikobereitschaft sind ebenfalls entscheidend für ein effektives Risikomanagement.

Diversifizierung als Instrument des Risikomanagements

Diversifizierung bedeutet, das Kapital auf verschiedene Anlageklassen (Aktien, Anleihen, Immobilien, Rohstoffe etc.) und Regionen zu verteilen. So wird das Risiko reduziert, da nicht alle Anlagen gleichzeitig negativ beeinflusst werden. Ein Beispiel: Ein Portfolio, das ausschließlich in Aktien eines einzigen Unternehmens investiert ist, ist einem deutlich höheren Risiko ausgesetzt als ein Portfolio, das in Aktien verschiedener Unternehmen, Branchen und Länder investiert ist. Eine weitere Form der Diversifizierung ist die Anlage in verschiedene Arten von Anleihen (z.B. Staatsanleihen, Unternehmensanleihen) mit unterschiedlichen Laufzeiten und Bonitätsratings. Diese Strategie mindert das Risiko, das mit einer einzelnen Anleihe verbunden ist.

Checkliste zur Beurteilung des Risikos verschiedener Anlageklassen

| Anlageklasse | Risiko (hoch/mittel/niedrig) | Renditepotenzial (hoch/mittel/niedrig) | Liquidität (hoch/mittel/niedrig) | Weitere Risiken |

|---|---|---|---|---|

| Aktien | Hoch | Hoch | Hoch | Kurschwankungen, Konjunkturrisiko |

| Anleihen | Mittel | Mittel | Mittel | Zinsänderungsrisiko, Ausfallrisiko |

| Immobilien | Mittel | Mittel | Niedrig | Illiquidität, Marktzyklen, Renovierungsaufwand |

| Rohstoffe | Hoch | Hoch | Mittel | Preisvolatilität, Lagerhaltungskosten |

Zusammenfassend lässt sich sagen, dass Investieren ein unerlässlicher Bestandteil einer erfolgreichen Finanzstrategie ist. Durch ein klares Verständnis der verschiedenen Anlagemöglichkeiten, ein fundiertes Risikomanagement und eine langfristige Perspektive können Sie Ihr Vermögen nachhaltig aufbauen und Ihre finanziellen Ziele erreichen. Denken Sie daran, dass Investitionen zwar Risiken bergen, aber auch das Potenzial für erhebliche Renditen bieten. Eine individuelle Beratung durch einen Finanzberater kann Ihnen dabei helfen, die für Sie optimale Anlagestrategie zu finden und Ihre finanzielle Zukunft zu sichern.