Why investing in real estate is good – Warum Immobilieninvestitionen sich lohnen, ist eine Frage, die viele Anleger beschäftigt. Dieser Text beleuchtet die vielseitigen Vorteile, die Immobilien als Anlageklasse bieten, von der langfristigen Wertsteigerung und stabilen Mieteinnahmen bis hin zum Schutz vor Inflation. Wir betrachten sowohl die finanziellen Aspekte als auch die damit verbundenen Risiken und geben Ihnen einen umfassenden Überblick, um Ihnen eine fundierte Entscheidungsfindung zu ermöglichen.

Immobilieninvestitionen bieten ein breites Spektrum an Möglichkeiten. Von der klassischen Wohnimmobilie bis hin zu Gewerbeobjekten – die Auswahl ist groß und die Renditechancen vielversprechend. Eine sorgfältige Planung und die Berücksichtigung der individuellen Risikobereitschaft sind jedoch unerlässlich für den Erfolg. Dieser Leitfaden unterstützt Sie dabei, die für Sie passende Strategie zu finden und Ihre Investitionsziele zu erreichen.

Finanzielle Vorteile von Immobilieninvestitionen

Immobilieninvestitionen bieten eine Reihe von finanziellen Vorteilen, die sie zu einer attraktiven Anlagemöglichkeit machen. Im Vergleich zu anderen Anlageklassen wie Aktien oder Anleihen zeichnen sie sich durch langfristige Wertsteigerungspotenziale und regelmäßige Mieteinnahmen aus. Diese Vorteile sollten jedoch stets im Kontext der individuellen Risikobereitschaft und der jeweiligen Marktlage betrachtet werden.

Langfristige Renditechancen

Immobilieninvestments bieten im Vergleich zu anderen Anlageklassen oft höhere langfristige Renditen. Während Aktienkurse starken Schwankungen unterliegen und Anleihenrenditen von Zinsentwicklungen abhängig sind, profitieren Immobilien von einer tendenziell stabileren Wertentwicklung. Die erzielten Mieteinnahmen generieren einen regelmäßigen Cashflow, der die Rendite zusätzlich verbessert. Historische Daten zeigen, dass Immobilien langfristig eine positive Wertentwicklung aufweisen, auch wenn kurzfristige Marktkorrekturen auftreten können. Ein Beispiel hierfür ist die Entwicklung des deutschen Wohnungsmarktes in den letzten Jahrzehnten, der trotz wirtschaftlicher Schwankungen eine stetige Wertsteigerung verzeichnete. Natürlich hängt die konkrete Rendite von Faktoren wie Lage, Zustand und Art der Immobilie ab.

Wertsteigerung durch Renovierung und Modernisierung

Eine gezielte Renovierung und Modernisierung kann die Wertsteigerung einer Immobilie erheblich beschleunigen. Durch die Verbesserung des Zustands und die Anpassung an aktuelle Wohnbedürfnisse lässt sich der Marktwert deutlich steigern. Beispielsweise kann der Einbau einer modernen Küche oder eines neuen Badezimmers den Verkaufspreis deutlich erhöhen. Auch energetische Sanierungen, wie die Dämmung der Außenwände oder die Installation einer neuen Heizungsanlage, werden vom Markt zunehmend positiv bewertet und führen zu höheren Mieteinnahmen und einem gesteigerten Immobilienwert. Die Kosten für solche Maßnahmen sollten sorgfältig kalkuliert und im Verhältnis zum erzielbaren Wertsteigerungspotenzial stehen.

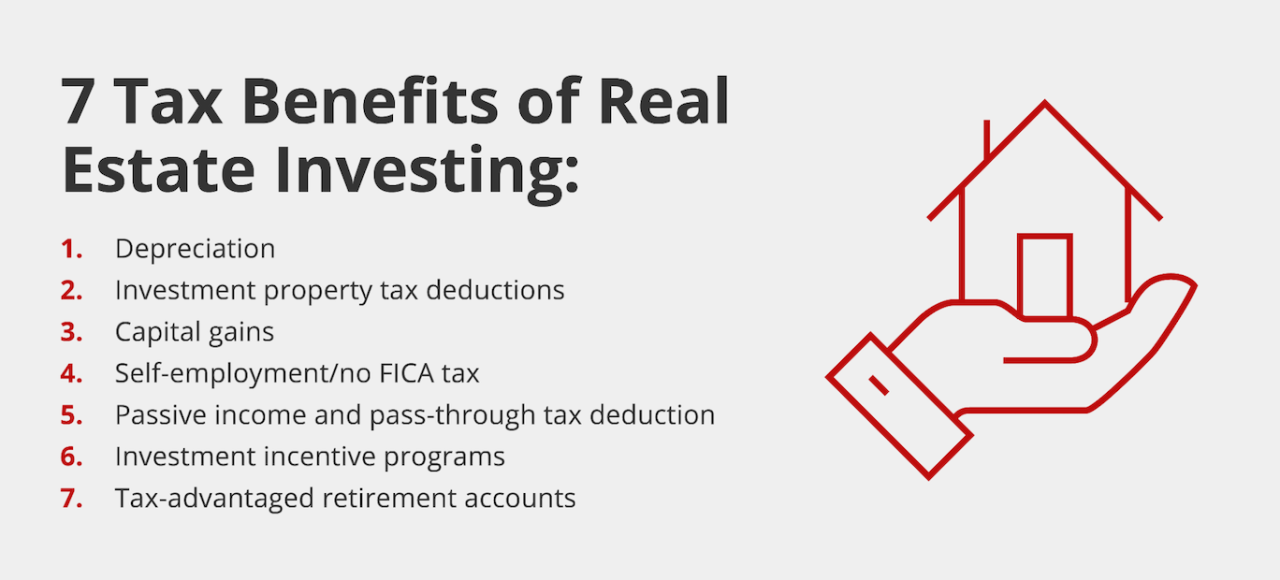

Steuerliche Vorteile von Immobilieninvestitionen

Immobilieninvestitionen bieten gegenüber anderen Anlageformen teilweise steuerliche Vorteile. Diese Vorteile sind jedoch komplex und hängen von verschiedenen Faktoren wie der Rechtsform der Investition, der Nutzung der Immobilie (Eigennutzung, Vermietung) und den individuellen Einkommensverhältnissen ab. Eine umfassende Beratung durch einen Steuerberater ist daher unerlässlich.

| Aspekt | Immobilieninvestition | Aktien | Anleihen |

|---|---|---|---|

| AfA (Absetzung für Abnutzung) | Möglich, linear oder degressiv | Nicht möglich | Nicht möglich |

| Werbungskosten | Anrechenbar (z.B. Instandhaltung, Verwaltung) | Beschränkt auf bestimmte Kosten | Beschränkt auf bestimmte Kosten |

| Grunderwerbsteuer | Anfallend beim Kauf | Nicht anfallend | Nicht anfallend |

| Veräußerungsgewinn | Besteuerung nach Spekulationsfrist | Besteuerung nach Haltedauer | Besteuerung nach Haltedauer |

Cashflow und Mieteinnahmen

Source: advancedtaxadvisors.net

Regelmäßige Mieteinnahmen bilden das Fundament einer erfolgreichen Immobilieninvestition und ermöglichen die Generierung eines positiven Cashflows. Dieser Cashflow, also der Überschuss der Mieteinnahmen über die laufenden Kosten, ist entscheidend für die Rentabilität des Investments und die finanzielle Sicherheit des Investors. Im Folgenden werden die Möglichkeiten zur Maximierung der Mieteinnahmen und die Minimierung von Leerstandszeiten detailliert erläutert, sowie die Berechnung des Cashflows anhand von Beispielen veranschaulicht.

Die Stabilität der Mieteinnahmen hängt von verschiedenen Faktoren ab, darunter die Lage der Immobilie, die Ausstattung, die Mietpreisgestaltung und die allgemeine wirtschaftliche Situation. Ein attraktiver Standort mit hoher Nachfrage nach Wohnraum oder Gewerbeflächen minimiert das Risiko von Leerstandszeiten und sichert stabile Mieteinnahmen. Eine hochwertige Ausstattung und moderne Technologie können höhere Mietpreise rechtfertigen und die Attraktivität der Immobilie für potenzielle Mieter steigern. Eine sorgfältige Marktforschung und die Anpassung der Mietpreise an die aktuelle Marktlage sind ebenfalls entscheidend für die langfristige Stabilität der Einnahmen.

Strategien zur Minimierung von Leerstandszeiten

Die Minimierung von Leerstandszeiten ist essentiell für einen kontinuierlichen positiven Cashflow. Eine effiziente Vermietung erfordert eine professionelle Vorgehensweise, die von der sorgfältigen Auswahl der Mieter bis hin zur schnellen und unkomplizierten Abwicklung von Reparaturen reicht. Eine attraktive Präsentation der Immobilie, beispielsweise durch professionelle Fotos und aussagekräftige Beschreibungen in Online-Portalen, kann die Vermietungszeit deutlich verkürzen. Ein schneller und effizienter Kommunikationsprozess mit potenziellen Mietern ist ebenfalls von großer Bedeutung. Die Durchführung von regelmäßigen Inspektionen und die frühzeitige Behebung von Mängeln tragen zur Zufriedenheit der Mieter bei und reduzieren das Risiko von Kündigungen.

Berechnung des Cashflows

Der Cashflow einer Immobilieninvestition berechnet sich aus der Differenz zwischen den Mieteinnahmen und den laufenden Kosten. Ein positives Ergebnis zeigt einen Überschuss an, der dem Investor zur Verfügung steht. Zu den laufenden Kosten zählen neben den Hypothekenzahlungen auch die Nebenkosten wie Grundsteuer, Gebäudeversicherung, Instandhaltungskosten und Verwaltungskosten.

Beispiel: Eine Immobilie mit monatlichen Mieteinnahmen von 1.500 € hat folgende monatliche Kosten: Hypothekenzahlung 800 €, Grundsteuer 50 €, Gebäudeversicherung 30 €, Instandhaltung 100 €, Verwaltung 50 €. Der monatliche Cashflow beträgt somit 1.500 € – (800 € + 50 € + 30 € + 100 € + 50 €) = 470 €.

Die Berechnung des Cashflows ist ein dynamischer Prozess, der von verschiedenen Faktoren beeinflusst wird. Änderungen der Mietpreise, der Zinsen oder der Instandhaltungskosten wirken sich direkt auf den Cashflow aus. Eine realistische Einschätzung dieser Faktoren ist daher unerlässlich für eine fundierte Investitionsentscheidung. Die Berücksichtigung von möglichen Leerstandszeiten ist ebenfalls wichtig, da diese den Cashflow negativ beeinflussen können. Im obigen Beispiel würde ein Leermonat den Cashflow um 470 € reduzieren. Die Berücksichtigung von Reserven für unerwartete Reparaturen oder Leerstandszeiten ist daher ratsam.

Risikomanagement bei Immobilieninvestitionen

Source: com.au

Immobilieninvestitionen bieten zwar attraktive Chancen, bergen aber auch verschiedene Risiken. Ein umfassendes Risikomanagement ist daher unerlässlich, um den Erfolg des Investments zu sichern und potenzielle Verluste zu minimieren. Eine gründliche Analyse und eine vorausschauende Planung sind entscheidend für die langfristige Rentabilität.

Potenzielle Risiken von Immobilieninvestitionen

Immobilieninvestitionen sind mit verschiedenen Risiken verbunden, die von Marktzyklen über unerwartete Reparaturkosten bis hin zum Ausfall von Mietzahlungen reichen. Ein umfassendes Verständnis dieser Risiken ist der erste Schritt zu einem effektiven Risikomanagement. Die Bewertung dieser Risiken sollte sowohl quantitative als auch qualitative Aspekte berücksichtigen.

Strategien zur Risikominderung und -kontrolle

Die Minimierung von Risiken erfordert einen proaktiven Ansatz. Dies beginnt mit einer sorgfältigen Due Diligence vor dem Kauf einer Immobilie. Eine gründliche Prüfung des Zustands der Immobilie, der Lage und des Mietmarktes ist unerlässlich. Zusätzlich sollten Notfallfonds für unerwartete Reparaturen oder Leerstände gebildet werden. Die professionelle Verwaltung der Immobilie durch einen erfahrenen Verwalter kann ebenfalls das Risiko minimieren. Eine angemessene Versicherung, die sowohl die Immobilie selbst als auch die Mieteinnahmen abdeckt, ist ebenfalls von großer Bedeutung. Eine sorgfältige Auswahl der Mieter durch ein strukturiertes Bewertungsverfahren kann das Risiko von Mieterausfällen reduzieren.

Diversifizierungsstrategien für Immobilienportfolios

Eine effektive Diversifizierung ist ein zentraler Bestandteil eines soliden Risikomanagements. Die Streuung des Investments über verschiedene Immobilien, Lagen und Immobilientypen reduziert die Abhängigkeit von einzelnen Faktoren und minimiert somit das Gesamtrisiko.

- Geografische Diversifizierung: Investitionen in Immobilien in verschiedenen Städten oder Regionen reduzieren das Risiko, von lokalen Marktbewegungen negativ beeinflusst zu werden. Beispielsweise könnte eine Investition in eine Wohnung in München durch eine Investition in ein Mehrfamilienhaus in Hamburg ausgeglichen werden.

- Diversifizierung nach Immobilientyp: Die Kombination von verschiedenen Immobilientypen, wie z.B. Wohnimmobilien, Gewerbeimmobilien oder Anlagegrundstücke, verringert die Abhängigkeit von einem bestimmten Marktsegment. Ein Rückgang im Wohnungsmarkt könnte durch positive Entwicklungen im Gewerbeimmobilienmarkt kompensiert werden.

- Diversifizierung nach Mietern: Die Vermietung an verschiedene Mietergruppen (z.B. Studenten, Familien, Unternehmen) reduziert das Risiko von Leerständen, die durch den Ausfall eines einzelnen Mieters entstehen können. Eine Mischung aus kurz- und langfristigen Mietverträgen kann ebenfalls die Flexibilität und Risikoreduktion verbessern.

- Diversifizierung nach Finanzierungsinstrumenten: Die Kombination verschiedener Finanzierungsquellen, wie z.B. Eigenkapital und Fremdkapital, kann das finanzielle Risiko reduzieren und die Flexibilität erhöhen. Beispielsweise könnte eine Kombination aus einem Hypothekendarlehen und einem Eigenkapitalanteil das Risiko von Zinsänderungen abmildern.

Auswahl der richtigen Immobilie

Source: realtynmore.com

Die Auswahl der richtigen Immobilie ist der entscheidende Schritt für eine erfolgreiche und rentable Investition. Eine sorgfältige Analyse verschiedener Faktoren ist unerlässlich, um das Risiko zu minimieren und den langfristigen Erfolg zu sichern. Die folgenden Kriterien helfen Ihnen bei der Entscheidungsfindung.

Kriterien für die Auswahl einer renditestarken Immobilie

Die Auswahl einer renditestarken Immobilie basiert auf einer Kombination aus objektiven und subjektiven Faktoren. Objektive Kriterien lassen sich quantifizieren, während subjektive Kriterien eine individuelle Bewertung erfordern. Ein ausgewogenes Verhältnis beider ist wichtig.

- Lage: Die Lage ist der wichtigste Faktor. Eine attraktive Lage mit guter Infrastruktur (öffentliche Verkehrsmittel, Einkaufsmöglichkeiten, Schulen etc.) und hoher Nachfrage nach Wohnraum oder Gewerbeflächen sichert eine hohe Mietrendite und Wertsteigerung. Beispielsweise erzielen Immobilien in zentralen Lagen mit guter Anbindung an das öffentliche Verkehrsnetz in der Regel höhere Mieteinnahmen als vergleichbare Objekte in Randlagen.

- Zustand: Der Zustand der Immobilie beeinflusst die anfänglichen Investitionskosten und die zukünftigen Instandhaltungskosten. Ein guter Zustand reduziert den Sanierungsaufwand und minimiert das Risiko unerwarteter Reparaturen. Eine umfassende Prüfung durch einen Sachverständigen ist empfehlenswert.

- Mietrendite: Die Mietrendite ist ein entscheidender Indikator für die Rentabilität einer Immobilie. Sie berechnet sich aus dem Verhältnis der jährlichen Mieteinnahmen zum Kaufpreis. Eine hohe Mietrendite ist erstrebenswert, jedoch sollte sie im Kontext der Lage, des Zustands und der Risiken betrachtet werden. Beispiel: Eine Immobilie mit einer Mietrendite von 5% in einer Top-Lage ist attraktiver als eine mit 7% in einer weniger begehrten Gegend.

- Potenzial zur Wertsteigerung: Der langfristige Wertzuwachs der Immobilie trägt maßgeblich zum Erfolg der Investition bei. Faktoren wie die Bevölkerungsentwicklung, die wirtschaftliche Situation der Region und die zukünftige Stadtplanung beeinflussen die Wertsteigerung. Immobilien in aufstrebenden Stadtteilen mit positivem Bevölkerungswachstum haben in der Regel ein höheres Wertsteigerungspotenzial.

Vergleich verschiedener Immobilientypen

Wohnimmobilien und Gewerbeimmobilien unterscheiden sich deutlich in ihrem Renditepotenzial und den damit verbundenen Risiken.

- Wohnimmobilien: Wohnimmobilien, wie Eigentumswohnungen oder Mehrfamilienhäuser, bieten in der Regel eine stabile und langfristige Mietrendite. Das Risiko ist im Vergleich zu Gewerbeimmobilien oft geringer, da die Nachfrage nach Wohnraum in der Regel konstant ist. Jedoch ist die Rendite oft niedriger als bei Gewerbeimmobilien.

- Gewerbeimmobilien: Gewerbeimmobilien, wie Bürogebäude, Einzelhandelsflächen oder Lagerhallen, können höhere Renditen erzielen als Wohnimmobilien. Das Risiko ist jedoch auch höher, da die Nachfrage nach Gewerbeflächen stärker von konjunkturellen Schwankungen und Branchenentwicklungen abhängt. Ein Leerstand kann zu erheblichen finanziellen Einbußen führen.

Entscheidungsmodell zur Bewertung potenzieller Immobilieninvestments

Ein strukturiertes Entscheidungsmodell hilft, die verschiedenen Faktoren zu gewichten und eine fundierte Entscheidung zu treffen. Dies kann beispielsweise eine Nutzwertanalyse oder eine Kosten-Nutzen-Analyse sein.

- Nutzwertanalyse: Bei der Nutzwertanalyse werden die verschiedenen Kriterien (Lage, Zustand, Mietrendite etc.) mit einer Gewichtung versehen und bewertet. Die Immobilie mit dem höchsten Nutzwert wird als die beste Investition angesehen. Beispielsweise könnte die Lage mit 40%, der Zustand mit 30% und die Mietrendite mit 30% gewichtet werden.

- Kosten-Nutzen-Analyse: Die Kosten-Nutzen-Analyse vergleicht die Gesamtkosten (Kaufpreis, Sanierungskosten, Nebenkosten etc.) mit den erwarteten Erträgen (Mieteinnahmen, Wertsteigerung). Die Immobilie mit dem höchsten positiven Verhältnis von Nutzen zu Kosten ist die attraktivere Investition. Hierbei ist eine realistische Prognose der zukünftigen Mieteinnahmen und der Wertsteigerung entscheidend.

Rechtliche und administrative Aspekte

Source: webflow.com

Immobilieninvestitionen sind mit diversen rechtlichen und administrativen Aspekten verbunden, deren Verständnis für einen erfolgreichen und reibungslosen Ablauf unerlässlich ist. Eine fundierte Kenntnis des Kaufvertragsrechts, des Mietrechts und der relevanten Verwaltungsverfahren schützt vor kostspieligen Fehlern und rechtlichen Auseinandersetzungen. Die Beachtung dieser Aspekte trägt maßgeblich zum langfristigen Erfolg Ihrer Immobilieninvestition bei.

Der Kauf und die Verwaltung einer Immobilie erfordern einen strukturierten Ansatz, der sowohl die rechtlichen Rahmenbedingungen als auch die praktischen Abläufe berücksichtigt. Von der sorgfältigen Prüfung des Kaufvertrags bis zur professionellen Mietverwaltung sind verschiedene Schritte notwendig, um das Risiko zu minimieren und den Wert der Immobilie zu erhalten.

Der Kaufvertrag

Der Kaufvertrag bildet die Grundlage jeder Immobilientransaktion. Er regelt detailliert die Rechte und Pflichten von Käufer und Verkäufer, insbesondere den Kaufpreis, den Übergabezeitpunkt und die Übernahme von Gewährleistungsansprüchen. Eine gründliche Prüfung des Vertrags durch einen Rechtsanwalt ist dringend empfohlen, um potenzielle Risiken frühzeitig zu erkennen und zu minimieren. Der Vertrag sollte alle wesentlichen Punkte klar und unmissverständlich formulieren, um spätere Streitigkeiten zu vermeiden. Besondere Aufmerksamkeit sollte den Klauseln zur Haftung, zu etwaigen Mängeln und zur Finanzierung gewidmet werden. Ein Beispiel für eine wichtige Klausel wäre die Regelung der Folgen bei verspäteter Übergabe.

Mietrechtliche Regelungen

Das Mietrecht regelt das Verhältnis zwischen Vermieter und Mieter. Es umfasst die Festlegung der Mietkonditionen, die Rechte und Pflichten beider Parteien sowie die Kündigungsmodalitäten. Die Einhaltung der gesetzlichen Bestimmungen ist für den Vermieter unerlässlich, um rechtliche Probleme zu vermeiden. Hierzu gehören beispielsweise die korrekte Erstellung des Mietvertrags, die Einhaltung der gesetzlichen Vorgaben zur Mietpreisgestaltung und die Beachtung der Mieterrechte. Ein wichtiger Aspekt ist die Berücksichtigung des aktuellen Mietspiegels und die Vermeidung von Mietpreisüberhöhungen.

Wichtige rechtliche Dokumente und Verfahren

Die erfolgreiche Abwicklung einer Immobilieninvestition erfordert die Organisation und Verwaltung verschiedener rechtlicher Dokumente und Verfahren. Eine strukturierte Vorgehensweise minimiert das Risiko von Fehlern und rechtlichen Problemen.

- Kaufvertrag: Detaillierte Vereinbarung zwischen Käufer und Verkäufer über alle wesentlichen Vertragsbedingungen.

- Grundbuchauszug: Offizielles Dokument, das die Eigentumsverhältnisse an der Immobilie belegt.

- Mietvertrag: Vereinbarung zwischen Vermieter und Mieter über die Mietkonditionen und Rechte und Pflichten beider Parteien.

- Baugenehmigung (falls relevant): Genehmigung für Bauarbeiten oder Umbauten an der Immobilie.

- Energieausweis: Dokument, das den Energieverbrauch der Immobilie ausweist.

- Versicherungspolicen: Nachweis über die bestehenden Versicherungen (z.B. Gebäudeversicherung, Haftpflichtversicherung).

- Steuerbescheide: Dokumente, die die anfallenden Steuern auf die Immobilie belegen.

Langfristige Perspektiven und Inflationsschutz: Why Investing In Real Estate Is Good

Source: griffinfunding.com

Immobilieninvestitionen bieten im Vergleich zu anderen Anlageformen ein erhebliches Potenzial für langfristigen Vermögensaufbau und Schutz vor Inflation. Der Wert von Immobilien steigt im Allgemeinen im Laufe der Zeit, angeführt durch Faktoren wie Bevölkerungswachstum, Urbanisierung und begrenztem Angebot an Baugrundstücken. Diese Wertsteigerung kann inflationsbedingte Kaufkraftverluste ausgleichen oder sogar übertreffen.

Immobilien gelten als eine relativ stabile und nachhaltige Anlageklasse. Im Gegensatz zu Aktien, deren Wert stark von Marktfluktuationen abhängig ist, zeigen Immobilien in der Regel eine geringere Volatilität. Langfristig betrachtet, können Immobilieninvestments eine solide Rendite generieren, die über der Inflationsrate liegt und so einen realen Vermögenszuwachs sicherstellt.

Immobilien als Inflationsschutz

Immobilienpreise korrelieren historisch gesehen positiv mit der Inflation. Steigen die Preise für Güter und Dienstleistungen, steigt auch in der Regel die Nachfrage nach Immobilien, was zu höheren Preisen führt. Dies liegt daran, dass Immobilien sowohl als Wohnraum als auch als Investitionsobjekt dienen und somit einen sicheren Hafen in Zeiten wirtschaftlicher Unsicherheit darstellen. Die Mieteinnahmen, die eine Immobilie generiert, können ebenfalls an die Inflation angepasst werden, was den Schutz vor Kaufkraftverlusten weiter verstärkt. Beispielsweise konnte man in den vergangenen Jahrzehnten beobachten, dass Immobilienpreise in vielen entwickelten Ländern trotz inflationärer Phasen stetig gestiegen sind, was ihren Status als Inflationsschutz untermauert.

Performance von Immobilieninvestments über verschiedene Zeiträume

Die Performance von Immobilieninvestments variiert je nach Marktlage, Standort und Art der Immobilie. Langfristige Studien zeigen jedoch, dass Immobilieninvestments über einen Zeitraum von mehreren Jahrzehnten hinweg im Durchschnitt eine positive Rendite erzielt haben, die häufig die Rendite anderer Anlageklassen wie Aktien oder Anleihen übertrifft. Eine Analyse der Immobilienpreise der letzten 50 Jahre in Großstädten wie München oder Frankfurt zeigt einen stetigen, wenn auch nicht immer linearen, Aufwärtstrend. Kurzfristige Schwankungen sind zwar möglich, doch langfristig betrachtet überwiegt die positive Entwicklung. Es ist jedoch wichtig zu beachten, dass die Performance von Immobilieninvestments auch von Faktoren wie der richtigen Auswahl der Immobilie, einem effizienten Risikomanagement und der Marktlage beeinflusst wird.

Beispiele für erfolgreiche langfristige Immobilienstrategien, Why investing in real estate is good

Eine erfolgreiche langfristige Immobilienstrategie basiert auf einer sorgfältigen Planung und einer diversifizierten Anlage. Ein Beispiel hierfür ist der Aufbau eines Immobilienportfolios mit verschiedenen Immobilientypen (z.B. Wohnimmobilien, Gewerbeimmobilien) und Standorten. Eine weitere erfolgreiche Strategie besteht im “Buy and Hold”-Ansatz, bei dem Immobilien über einen langen Zeitraum gehalten und die Mieteinnahmen reinvestiert werden. Die langfristige Wertsteigerung der Immobilien und die kumulativen Mieteinnahmen generieren so eine erhebliche Rendite. Ein Beispiel hierfür wäre der Kauf einer gut gelegenen Eigentumswohnung in einer aufstrebenden Stadt, die über viele Jahre hinweg vermietet wird. Durch regelmäßige Renovierungen und Instandhaltungen wird der Wert der Immobilie erhalten und gesteigert, während die Mieteinnahmen einen regelmäßigen Cashflow generieren. Ein weiterer Ansatz ist die Entwicklung und der Verkauf von Immobilienprojekten, was zwar ein höheres Risiko birgt, aber auch ein höheres Renditepotenzial bietet. Jedoch erfordert diese Strategie ein hohes Maß an Fachwissen und Erfahrung.

Illustrative Beispiele erfolgreicher Immobilieninvestments

Source: slideserve.com

Erfolgreiche Immobilieninvestments basieren auf sorgfältiger Planung, Marktkenntnis und der Umsetzung einer klaren Anlagestrategie. Die folgenden Beispiele verdeutlichen, wie unterschiedliche Ansätze zu positiven Renditen führen können. Es ist wichtig zu betonen, dass diese Beispiele exemplarisch sind und der Erfolg von Immobilieninvestments von vielen Faktoren abhängt.

Beispiel 1: Sanierung und Wertsteigerung einer Altbauwohnung

Dieses Beispiel beschreibt die erfolgreiche Sanierung einer Altbauwohnung in einer aufstrebenden Stadtlage. Die Wohnung, eine 70 Quadratmeter große Drei-Zimmer-Wohnung, wurde 2018 für 180.000 Euro erworben. Der Zustand war renovierungsbedürftig, jedoch bot die Lage ein hohes Wertsteigerungspotenzial. Die Sanierung umfasste eine vollständige Modernisierung des Bades und der Küche, den Austausch der Fenster und die Erneuerung der Elektrik und der Heizungsanlage. Die Kosten beliefen sich auf ca. 40.000 Euro. Nach Abschluss der Sanierungsarbeiten wurde die Wohnung für 1.200 Euro monatlich vermietet. Nach drei Jahren wurde die Wohnung für 250.000 Euro verkauft. Die erzielte Rendite, berechnet aus der Differenz zwischen Kaufpreis, Sanierungskosten und Verkaufspreis abzüglich der Mieteinnahmen über drei Jahre, lag bei ca. 20%. Der Erfolg beruhte auf der Kombination aus einer attraktiven Lage, einer professionell durchgeführten Sanierung und der nachhaltigen Wertsteigerung des Objekts.

Beispiel 2: Erwerb und Vermietung eines Mehrfamilienhauses

Dieses Beispiel illustriert die Strategie des Erwerbs und der Vermietung eines Mehrfamilienhauses. Ein Investor erwarb 2020 ein sechs-Parteien-Haus in einer stabilen Wohnlage für 600.000 Euro. Das Haus war in einem guten Zustand und generierte bereits Mieteinnahmen von 4.000 Euro monatlich. Der Investor führte kleinere Modernisierungen durch, um die Attraktivität der Wohnungen zu steigern und die Leerstandszeiten zu minimieren. Die jährlichen Kosten für Instandhaltung und Verwaltung beliefen sich auf etwa 10.000 Euro. Nach fünf Jahren erzielte der Investor einen jährlichen Cashflow von etwa 30.000 Euro nach Abzug aller Kosten. Zusätzlich stieg der Wert des Hauses durch die positive Marktentwicklung auf ca. 700.000 Euro. Die Rendite setzt sich aus dem jährlichen Cashflow und dem Wertzuwachs zusammen. Der Erfolg dieses Investments resultierte aus der Wahl einer stabilen Lage, der bereits bestehenden Mieteinnahmen und der effektiven Verwaltung des Objekts. Die langfristige Strategie fokussierte auf den stabilen Cashflow und die Wertsteigerung des Vermögenswerts.

Zusammenfassend lässt sich sagen, dass Immobilieninvestitionen, trotz der verbundenen Risiken, eine attraktive Anlagemöglichkeit darstellen. Die langfristigen Wertsteigerungschancen, die Möglichkeit regelmäßiger Mieteinnahmen und der Inflationsschutz machen Immobilien zu einem wichtigen Bestandteil eines diversifizierten Portfolios. Eine gründliche Recherche, eine sorgfältige Planung und die Berücksichtigung der rechtlichen Rahmenbedingungen sind jedoch entscheidend für den Erfolg Ihrer Investition. Mit dem richtigen Know-how und einer durchdachten Strategie können Sie von den Vorteilen des Immobilienmarktes profitieren.